經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-06-13已課徵證交稅 不能退還

- 2022-06-13新聞中的法律/TDR是不是有價證券?

- 2022-06-09欠稅財產遭禁止處分 薪資存款仍可能扣押

- 2022-06-09產創研發投抵 五項目適用

- 2022-06-09餐飲業發票 結算時開立

- 2022-06-09房地重購退稅 三情形免追繳

- 2022-06-09列報未分配盈餘 三個注意

- 2022-06-08網路賣家 別忘稅籍登記

- 2022-06-08土地所有權人變更 重新申請自住稅率

- 2022-06-08勞工到職 雇主須投保勞保

稅務法務

06-092022

列報未分配盈餘 三個注意

2022-06-09 經濟日報 / 記者 翁至威 / 台北報導

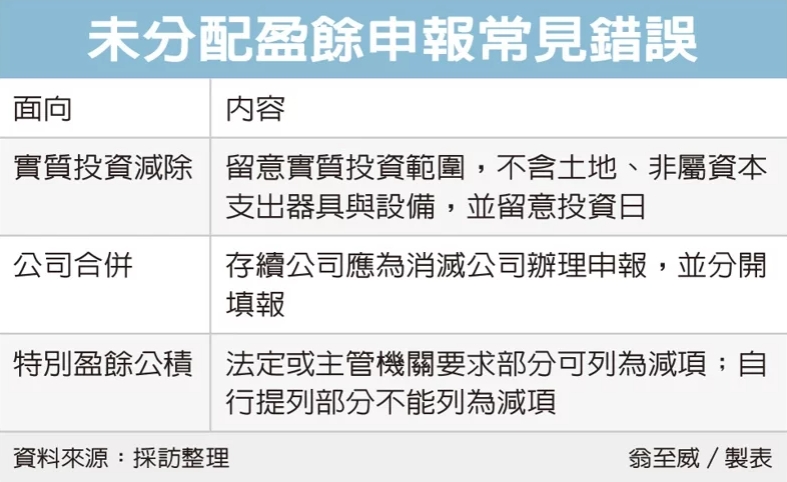

公司未分配盈餘應加徵5%營利事業所得稅,財政部中區國稅局提醒企業申報未分配盈餘,留意三大容易疏忽之處,包括實質投資減除適用範圍、企業合併後申報問題、提列特別盈餘公積減除規定等。

營利事業申報營所稅時,也應申報未分配盈餘,例如2022年5月至6月辦理營所稅結算申報,須一併申報2020年的未分配盈餘,國稅局整理實務上常見未分配盈餘申報疏忽,提醒企業留意。

首先,若想適用《產業創新條例》提供的未分配盈餘實質投資減除優惠,要特別留意實質投資範圍、投資日認定等,以免影響適用。

官員表示,法規明確指出,所謂實質投資不包含購買土地、非屬資本支出的器具與設備,另外實務上也有企業誤將租賃改良物列入,但由於並未取得所有權,原則上國稅局不會承認。

另外投資日也要特別留意,依規定應在盈餘發生年度次年起三年內,才能適用這項優惠。

其次,國稅局提醒,若公司之間有合併情形,在申報未分配盈餘時記得應分開填報。

官員解釋,由於未分配盈餘申報會比營所稅落後一年,例如2020年營所稅是在2021年申報,但2020年未分配盈餘加徵營所稅卻是在2022年才申報,因此若公司合併,消滅公司已無人可處理未分配盈餘申報,必須由存續公司來協助。

為避免消滅公司漏報、或存續公司計算錯誤,官員提醒,存續公司申報時記得要與消滅公司分開填報。

最後要留意提列特別盈餘公積相關規定。官員表示,《所得稅法》第66條之9規定,依《公司法》、《證券交易法》或其他法令,由主管機關例如經濟部、金管會等命令從當年度盈餘提列特別盈餘公積或限制分配部分,可做為未分配盈餘減項。

然而官員提醒,有些公司會經由股東會決議,基於未來投資、償債所需,自行提列特別盈餘公積,做為未來特定目的使用,雖法規允許自行提列,但自行提列部分,就不能比照前述法定提列部分作為減項。

國稅局提醒,今年所得稅申報期間至6月底,僅剩不到一個月,營利事業可把握時間辦理結算申報,並留意常見錯誤,避免因忙碌而疏忽,導致未依規定申報及繳稅。

經濟日報 提供

公司未分配盈餘應加徵5%營利事業所得稅,財政部中區國稅局提醒企業申報未分配盈餘,留意三大容易疏忽之處,包括實質投資減除適用範圍、企業合併後申報問題、提列特別盈餘公積減除規定等。

營利事業申報營所稅時,也應申報未分配盈餘,例如2022年5月至6月辦理營所稅結算申報,須一併申報2020年的未分配盈餘,國稅局整理實務上常見未分配盈餘申報疏忽,提醒企業留意。

首先,若想適用《產業創新條例》提供的未分配盈餘實質投資減除優惠,要特別留意實質投資範圍、投資日認定等,以免影響適用。

官員表示,法規明確指出,所謂實質投資不包含購買土地、非屬資本支出的器具與設備,另外實務上也有企業誤將租賃改良物列入,但由於並未取得所有權,原則上國稅局不會承認。

另外投資日也要特別留意,依規定應在盈餘發生年度次年起三年內,才能適用這項優惠。

其次,國稅局提醒,若公司之間有合併情形,在申報未分配盈餘時記得應分開填報。

官員解釋,由於未分配盈餘申報會比營所稅落後一年,例如2020年營所稅是在2021年申報,但2020年未分配盈餘加徵營所稅卻是在2022年才申報,因此若公司合併,消滅公司已無人可處理未分配盈餘申報,必須由存續公司來協助。

為避免消滅公司漏報、或存續公司計算錯誤,官員提醒,存續公司申報時記得要與消滅公司分開填報。

最後要留意提列特別盈餘公積相關規定。官員表示,《所得稅法》第66條之9規定,依《公司法》、《證券交易法》或其他法令,由主管機關例如經濟部、金管會等命令從當年度盈餘提列特別盈餘公積或限制分配部分,可做為未分配盈餘減項。

然而官員提醒,有些公司會經由股東會決議,基於未來投資、償債所需,自行提列特別盈餘公積,做為未來特定目的使用,雖法規允許自行提列,但自行提列部分,就不能比照前述法定提列部分作為減項。

國稅局提醒,今年所得稅申報期間至6月底,僅剩不到一個月,營利事業可把握時間辦理結算申報,並留意常見錯誤,避免因忙碌而疏忽,導致未依規定申報及繳稅。

經濟日報 提供