經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-05-21銷售免稅貨物 應開發票

- 2024-05-21暫停營業當期 仍須報稅

- 2024-05-21ETF證交稅 股、債型有別

- 2024-05-15租賃期屆滿拆屋還地 未折減餘額可列損失

- 2024-05-15法拍不動產 也須繳房地稅

- 2024-05-15連續繼承遺產 有條件免稅

- 2024-05-15醫藥費列舉扣除 留意二重點

- 2024-05-14房屋增貸利息 不能列扣

- 2024-05-13未分配盈餘彌補虧損 須提請股東常會承認

- 2024-05-01電子簽章法三讀 外貿利多

稅務法務

05-152024

醫藥費列舉扣除 留意二重點

2024-05-15 經濟日報 / 記者 許如鎧 / 台北報導

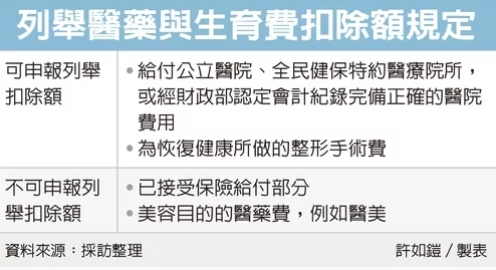

財政部南區國稅局表示,民眾申報綜所稅時,若選擇採列舉扣除額,在列報醫藥費及生育費支出時,應留意給付的醫療院所、申報款項是否符合規定兩大重點,以免遭國稅局剔除補稅。

南區國稅局表示,《所得稅法》中規定綜所稅醫藥及生育費列舉扣除額,納稅人、配偶或受扶養親屬的醫藥及生育費,以付給公立醫院、全民健保特約醫療院所,或經財政部認定其會計紀錄完備正確的醫院為限;此外,若醫藥費用已接受保險給付部分不得扣除。

國稅局舉例,甲君申報2022年綜所稅時,列報受扶養子女的醫藥費扣除額30萬元,包含A醫院醫藥費25萬元及B私人診所醫藥費5萬元。

不過經國稅局查核發現,A醫院雖為符合所得稅法規定的醫療院所,但25萬元醫藥費中,有5萬元已受有保險給付,因此只能列報20萬元。

而B診所則為私人診所,非屬全民健保特約醫療院所,也不屬經財政部認定會計紀錄完備正確的醫院,在B診所支付的醫藥費5萬元也不能列報。

因此甲君可列舉扣除的醫藥費扣除額僅A醫院的20萬元。

另外醫美等項目不得列舉醫藥費。國稅局指出,若單純為美容目的整形手術,例如雷射光療、電波拉皮、微整形注射,或抽脂、隆乳、隆鼻、割雙眼皮等,以及保健食品支出等,皆不符稅法規定的醫療費用途,支出費用不能申報醫藥費列舉扣除,民眾在報稅時要特別留意。

不過國稅局官員補充,若是因車禍受傷的整形手術、燒燙傷或皮膚病換膚手術等,這類屬於恢復身體健康所做的整形手術支出,報稅時只須附上醫師診斷證明及收據,就能申報醫藥費列舉扣除額。

國稅局特別提醒,如果給付非屬全民健保特約的醫院,民眾可以上國稅局官網查詢是否為經財政部認定的會計紀錄完備正確醫院,才能確認所列報的醫藥及生育費是否符合所得稅法規定要件。

經濟日報 提供

財政部南區國稅局表示,民眾申報綜所稅時,若選擇採列舉扣除額,在列報醫藥費及生育費支出時,應留意給付的醫療院所、申報款項是否符合規定兩大重點,以免遭國稅局剔除補稅。

南區國稅局表示,《所得稅法》中規定綜所稅醫藥及生育費列舉扣除額,納稅人、配偶或受扶養親屬的醫藥及生育費,以付給公立醫院、全民健保特約醫療院所,或經財政部認定其會計紀錄完備正確的醫院為限;此外,若醫藥費用已接受保險給付部分不得扣除。

國稅局舉例,甲君申報2022年綜所稅時,列報受扶養子女的醫藥費扣除額30萬元,包含A醫院醫藥費25萬元及B私人診所醫藥費5萬元。

不過經國稅局查核發現,A醫院雖為符合所得稅法規定的醫療院所,但25萬元醫藥費中,有5萬元已受有保險給付,因此只能列報20萬元。

而B診所則為私人診所,非屬全民健保特約醫療院所,也不屬經財政部認定會計紀錄完備正確的醫院,在B診所支付的醫藥費5萬元也不能列報。

因此甲君可列舉扣除的醫藥費扣除額僅A醫院的20萬元。

另外醫美等項目不得列舉醫藥費。國稅局指出,若單純為美容目的整形手術,例如雷射光療、電波拉皮、微整形注射,或抽脂、隆乳、隆鼻、割雙眼皮等,以及保健食品支出等,皆不符稅法規定的醫療費用途,支出費用不能申報醫藥費列舉扣除,民眾在報稅時要特別留意。

不過國稅局官員補充,若是因車禍受傷的整形手術、燒燙傷或皮膚病換膚手術等,這類屬於恢復身體健康所做的整形手術支出,報稅時只須附上醫師診斷證明及收據,就能申報醫藥費列舉扣除額。

國稅局特別提醒,如果給付非屬全民健保特約的醫院,民眾可以上國稅局官網查詢是否為經財政部認定的會計紀錄完備正確醫院,才能確認所列報的醫藥及生育費是否符合所得稅法規定要件。

經濟日報 提供