經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-03-28研發支出投抵 小心三錯誤

- 2023-03-28高股利所得族報稅 眉角多

- 2023-03-28提供擔保先處分遺產 仍應記得如期繳稅款

- 2023-03-27包租代管減稅 延長五年

- 2023-03-24防欠稅人移轉財產 稅局可聲請假扣押

- 2023-03-23委託申報房地合一稅 短漏報罰納稅義務人

- 2023-03-23依離婚協議給財產 免贈與稅

- 2023-03-22特定股權交易 須報房地稅

- 2023-03-22出售專利權 收益要課稅

- 2023-03-21代前地主繳土增稅 可列成本

稅務法務

03-282023

研發支出投抵 小心三錯誤

2023-03-28 經濟日報 / 記者 翁至威 / 台北報導

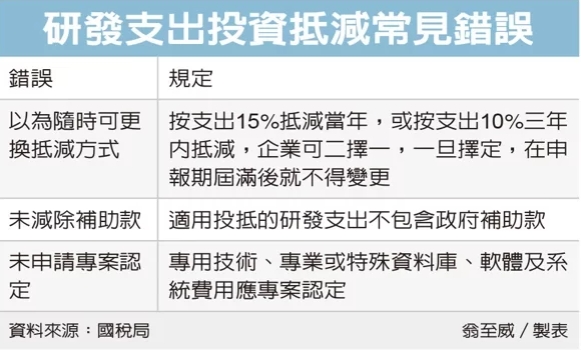

財政部北區國稅局提醒,企業想依《產業創新條例》申請研發支出投資抵減,應小心三大常見錯誤,包含抵減方式、支出是否含補助款、是否須申請專案認定等。

為鼓勵企業投入研發,產創條例及相關抵減辦法規定,最近三年未違反環境保護、勞工或食品安全衛生相關法律且情節重大情事的公司或有限合夥事業,可就研發支出申請適用投資抵減。

北區國稅局指出,過去企業適用研發支出投抵,常不慎出現三大錯誤。首先是抵減方式的選擇。

國稅局表示,依規定公司研發支出抵減方式,可在辦理當年度營所稅結算申報時,選擇按支出15%抵減當年度營所稅,或按支出10%自當年度起三年內抵減各年營所稅,兩種方式擇一,要留意的是,一旦擇定,在報稅季屆滿後就不得變更。

舉例來說,甲公司原本申報時選擇以支出15%抵減當年度營所稅,但後來發現改按10%、分三年抵減更划算,希望向國稅局申請變更,但由於當時申報期間已屆滿,不符規定,仍應適用原本擇定的15%抵減率。

第二,國稅局提醒,公司適用投抵的研發支出中,不包含政府補助款。

國稅局官員指出,若公司研發支出有向各級政府機關申請並取得研究補助款,就要記得將補助款扣除後,再來計算可抵減稅額。

第三,國稅局指出,特定支出包含專用於研發所購置的專用技術、專業性或特殊性資料庫、軟體程式及系統費用,應向經濟部提出「專案認定」,才能認列為研發支出。

官員舉例,過去曾有公司列報研發支出適用投資抵減,雖已依規定向經濟部工業局提出研發活動認定申請,並經審核符合高度創新,但其中一部分支出為專用技術近2,000萬元,由於未提出專案認定申請,遭到國稅局排除適用投抵優惠。

國稅局提醒,今年5月辦理去年度營所稅結算申報時,公司若要適用研發投抵租稅優惠,應在今年2月1日至5月31日間,向經濟部提出申請研發活動及專案認定申請,並依規定填報、檢附相關文件送所屬國稅局核定,以免權益受損。

經濟日報 提供

財政部北區國稅局提醒,企業想依《產業創新條例》申請研發支出投資抵減,應小心三大常見錯誤,包含抵減方式、支出是否含補助款、是否須申請專案認定等。

為鼓勵企業投入研發,產創條例及相關抵減辦法規定,最近三年未違反環境保護、勞工或食品安全衛生相關法律且情節重大情事的公司或有限合夥事業,可就研發支出申請適用投資抵減。

北區國稅局指出,過去企業適用研發支出投抵,常不慎出現三大錯誤。首先是抵減方式的選擇。

國稅局表示,依規定公司研發支出抵減方式,可在辦理當年度營所稅結算申報時,選擇按支出15%抵減當年度營所稅,或按支出10%自當年度起三年內抵減各年營所稅,兩種方式擇一,要留意的是,一旦擇定,在報稅季屆滿後就不得變更。

舉例來說,甲公司原本申報時選擇以支出15%抵減當年度營所稅,但後來發現改按10%、分三年抵減更划算,希望向國稅局申請變更,但由於當時申報期間已屆滿,不符規定,仍應適用原本擇定的15%抵減率。

第二,國稅局提醒,公司適用投抵的研發支出中,不包含政府補助款。

國稅局官員指出,若公司研發支出有向各級政府機關申請並取得研究補助款,就要記得將補助款扣除後,再來計算可抵減稅額。

第三,國稅局指出,特定支出包含專用於研發所購置的專用技術、專業性或特殊性資料庫、軟體程式及系統費用,應向經濟部提出「專案認定」,才能認列為研發支出。

官員舉例,過去曾有公司列報研發支出適用投資抵減,雖已依規定向經濟部工業局提出研發活動認定申請,並經審核符合高度創新,但其中一部分支出為專用技術近2,000萬元,由於未提出專案認定申請,遭到國稅局排除適用投抵優惠。

國稅局提醒,今年5月辦理去年度營所稅結算申報時,公司若要適用研發投抵租稅優惠,應在今年2月1日至5月31日間,向經濟部提出申請研發活動及專案認定申請,並依規定填報、檢附相關文件送所屬國稅局核定,以免權益受損。

經濟日報 提供