經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-08-04無形資產攤折成本 有限制

- 2021-08-03企業因天災損失 可報備減稅

- 2021-08-03遭強制執行欠稅案 仍可申請分期繳納

- 2021-08-03天使投資人租稅優惠 打折

- 2021-08-02企業防疫支出列費用 不計入員工薪資所得

- 2021-08-02房地合一制列報成本 兩地雷

- 2021-07-30每年8月31日擁產權者 負責繳年度地價稅

- 2021-07-30承攬工程完工 就須列報收入

- 2021-07-30建廠用地優稅 留意申請時間

- 2021-07-29受贈房地出售 契稅可列費用

稅務法務

08-042021

無形資產攤折成本 有限制

2021-08-04 經濟日報 / 記者 程士華 / 台北報導

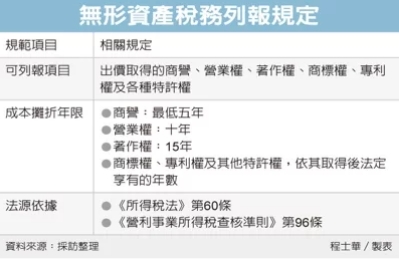

營利事業列報無形資產攤折成本時,要留意法規的限制,北區國稅局表示,稅法可認定的無形資產,以商譽、營業權、著作權、商標權、專利權及各種特許權為限,其餘項目即便在財務上能認列為無形資產,稅務上卻可能無法列報。

官員表示,先前轄內某公司辦理2018年度營所稅結算申報時,將一項「顧客關係」列入無形資產,並計算攤折,當年度列報了652萬餘元費用,然而國稅局卻不買單,剔除了這筆費用。

當然公司這邊也有意見,申請復查時指出,這項顧客關係,確實是出價取得的無形資產,且有依照財務會計相關規定認列。

官員強調,要認列無形資產的攤折費用,必須注意《所得稅法》第60條及《營利事業所得稅查核準則》第96條規定,可認列攤折的無形資產,僅限於商譽、營業權、著作權、商標權、專利權及其他各種特許權等項目。

在此案例當中,國稅局認定,該公司主張的「顧客關係」,並不屬於依法得以計算攤折的項目,最後還是駁回了復查申請。

官員表示,公司組織認列無形資產時,在財務上是依據《商業會計法》、《商業會計處理準則》,以及企業會計準則公報、國際財務報導準則等規定的定義及條件,認列為資產並分期攤折;但是在稅務上,申報營所稅時,無形資產可供攤折的部分,應以所得稅法規定者為限。

官員提醒,企業依據財務會計相關規定,計算出來的財務所得,是用於公允表達其經營成果,但稅務上就不一樣,須依稅法相關規定計算課稅所得,著重於課稅的合理性,因此實務上常常會出現,財務會計上可列為費用或損失,但稅法上不予認列情形。

經濟日報 提供

營利事業列報無形資產攤折成本時,要留意法規的限制,北區國稅局表示,稅法可認定的無形資產,以商譽、營業權、著作權、商標權、專利權及各種特許權為限,其餘項目即便在財務上能認列為無形資產,稅務上卻可能無法列報。

官員表示,先前轄內某公司辦理2018年度營所稅結算申報時,將一項「顧客關係」列入無形資產,並計算攤折,當年度列報了652萬餘元費用,然而國稅局卻不買單,剔除了這筆費用。

當然公司這邊也有意見,申請復查時指出,這項顧客關係,確實是出價取得的無形資產,且有依照財務會計相關規定認列。

官員強調,要認列無形資產的攤折費用,必須注意《所得稅法》第60條及《營利事業所得稅查核準則》第96條規定,可認列攤折的無形資產,僅限於商譽、營業權、著作權、商標權、專利權及其他各種特許權等項目。

在此案例當中,國稅局認定,該公司主張的「顧客關係」,並不屬於依法得以計算攤折的項目,最後還是駁回了復查申請。

官員表示,公司組織認列無形資產時,在財務上是依據《商業會計法》、《商業會計處理準則》,以及企業會計準則公報、國際財務報導準則等規定的定義及條件,認列為資產並分期攤折;但是在稅務上,申報營所稅時,無形資產可供攤折的部分,應以所得稅法規定者為限。

官員提醒,企業依據財務會計相關規定,計算出來的財務所得,是用於公允表達其經營成果,但稅務上就不一樣,須依稅法相關規定計算課稅所得,著重於課稅的合理性,因此實務上常常會出現,財務會計上可列為費用或損失,但稅法上不予認列情形。

經濟日報 提供