經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-08-04無形資產攤折成本 有限制

- 2021-08-03企業因天災損失 可報備減稅

- 2021-08-03遭強制執行欠稅案 仍可申請分期繳納

- 2021-08-03天使投資人租稅優惠 打折

- 2021-08-02企業防疫支出列費用 不計入員工薪資所得

- 2021-08-02房地合一制列報成本 兩地雷

- 2021-07-30每年8月31日擁產權者 負責繳年度地價稅

- 2021-07-30承攬工程完工 就須列報收入

- 2021-07-30建廠用地優稅 留意申請時間

- 2021-07-29受贈房地出售 契稅可列費用

稅務法務

07-292021

受贈房地出售 契稅可列費用

2021-07-29 經濟日報 / 記者 翁至威 / 台北報導

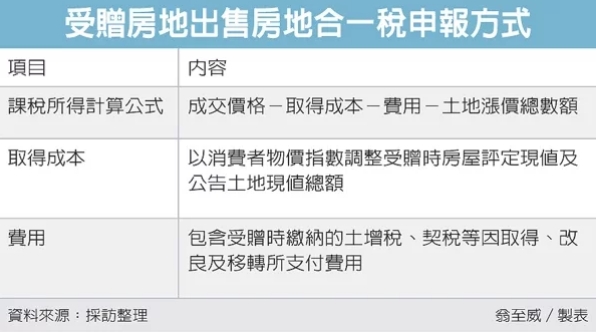

財政部表示,2016年房地合一稅上路後受贈取得的房地,出售時計算房地交易所得時,在「受贈」當時所繳納的契稅、土增稅,都可列為費用,從房地交易所得中減除;至於「出售」時應減除土地漲價總數額,超過部分的土增稅才可減除。

財政部近日發布解釋令說明這項規定。官員表示,有部分納稅人,甚至國稅局都有來詢問,適用房地合一新制的受贈土地,受贈時所繳納的土增稅、契稅,到底能不能列為費用?答案是可以的。

官員解釋,受贈房地出售,需要繳納土增稅的時機點有兩個,第一是受贈時,第二是出售時。

在所得稅法第14條之4中提到,依土地稅法規定繳納的土增稅,除了土地漲價總數額部分稅額外,不得列為成本費用,官員表示,這部分法規所指的是「出售」時的土增稅。

至於納稅人在「受贈」房地時繳納的土增稅及契稅,由於兩項稅目的納稅義務人都是受贈人,應屬於取得房地所需支付的費用,可自房地交易所得中減除。

財政部表示,房地合一課徵所得稅制度中,個人出售受贈房地的所得,是用出售時的成交價格減除取得成本、費用及出售時依土地稅法規定計算的土地漲價總數額,並依據持有時間適用不同稅率。

舉例而言,甲君2016年1月1日受贈取得房地,之後在2021年7月1日以1,500萬元出售,取得成本經計算為240萬元,受贈當時繳納的土增稅、契稅加上其他費用合計為90萬元,土地漲價總數額為200萬元,甲君出售此地的課稅所得就是970萬元,持有期間逾五年,適用稅率20%。

此外也有民眾詢問,受贈房地時除了契稅、土增稅外,也會產生贈與稅問題,那贈與稅是否也可列為費用呢?官員解釋,由於贈與稅納稅人是贈與人,而不是受贈人,非屬受贈人取得土地時支付的費用,因此也就不能減除。

官員表示,相關規定在解釋令發布前後並未改變,僅是透過解釋令釐清規定,以供徵納雙方遵循。

經濟日報 提供

財政部表示,2016年房地合一稅上路後受贈取得的房地,出售時計算房地交易所得時,在「受贈」當時所繳納的契稅、土增稅,都可列為費用,從房地交易所得中減除;至於「出售」時應減除土地漲價總數額,超過部分的土增稅才可減除。

財政部近日發布解釋令說明這項規定。官員表示,有部分納稅人,甚至國稅局都有來詢問,適用房地合一新制的受贈土地,受贈時所繳納的土增稅、契稅,到底能不能列為費用?答案是可以的。

官員解釋,受贈房地出售,需要繳納土增稅的時機點有兩個,第一是受贈時,第二是出售時。

在所得稅法第14條之4中提到,依土地稅法規定繳納的土增稅,除了土地漲價總數額部分稅額外,不得列為成本費用,官員表示,這部分法規所指的是「出售」時的土增稅。

至於納稅人在「受贈」房地時繳納的土增稅及契稅,由於兩項稅目的納稅義務人都是受贈人,應屬於取得房地所需支付的費用,可自房地交易所得中減除。

財政部表示,房地合一課徵所得稅制度中,個人出售受贈房地的所得,是用出售時的成交價格減除取得成本、費用及出售時依土地稅法規定計算的土地漲價總數額,並依據持有時間適用不同稅率。

舉例而言,甲君2016年1月1日受贈取得房地,之後在2021年7月1日以1,500萬元出售,取得成本經計算為240萬元,受贈當時繳納的土增稅、契稅加上其他費用合計為90萬元,土地漲價總數額為200萬元,甲君出售此地的課稅所得就是970萬元,持有期間逾五年,適用稅率20%。

此外也有民眾詢問,受贈房地時除了契稅、土增稅外,也會產生贈與稅問題,那贈與稅是否也可列為費用呢?官員解釋,由於贈與稅納稅人是贈與人,而不是受贈人,非屬受贈人取得土地時支付的費用,因此也就不能減除。

官員表示,相關規定在解釋令發布前後並未改變,僅是透過解釋令釐清規定,以供徵納雙方遵循。

經濟日報 提供