經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-08-04無形資產攤折成本 有限制

- 2021-08-03企業因天災損失 可報備減稅

- 2021-08-03遭強制執行欠稅案 仍可申請分期繳納

- 2021-08-03天使投資人租稅優惠 打折

- 2021-08-02企業防疫支出列費用 不計入員工薪資所得

- 2021-08-02房地合一制列報成本 兩地雷

- 2021-07-30每年8月31日擁產權者 負責繳年度地價稅

- 2021-07-30承攬工程完工 就須列報收入

- 2021-07-30建廠用地優稅 留意申請時間

- 2021-07-29受贈房地出售 契稅可列費用

稅務法務

08-022021

房地合一制列報成本 兩地雷

2021-08-02 經濟日報 / 記者 翁至威 / 台北報導

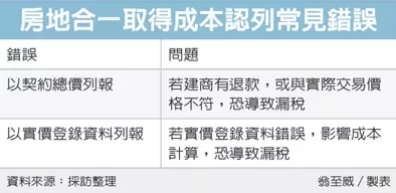

財政部高雄國稅局表示,適用房地合一制的不動產交易,在計算「取得成本」時要留意,實務查核過程中發現兩種常見錯誤,第一是按買入時契約上總價計算,第二種是按買入時的實價登錄資料來列報,稅局提醒,若與實際交易買入價格有落差,導致未按實際價款列報成本,恐會衍生補稅問題。

高雄國稅局表示,房地合一課徵所得稅制自2016年1月1日起實施,個人交2016年1月1日後取得的房屋、土地,即屬房地合一稅適用範圍,應在完成房地所有權移轉登記日次日起算30日內自行填具申報書,檢具相關文件向申報時之戶籍所在地稽徵機關申報。

而適用房地合一制的交易案件,房地交易損益的計算,是以出售時房地的成交總價,來減除取得成本及相關費用、土地漲價總數額等餘額,作為所得額。其中取得成本,是指當初買入房地時的價格,包含實際成交的價款、改良修繕費等。

然而實務上,國稅局常發現錯誤列報取得成本的情形,不外乎是將成本墊高,來達到降低應課房地合一稅的效果,若遭國稅局查獲,無論是無意還是有心,都會面臨補稅問題。

國稅局舉例,有一位甲君出售適用房地合一制的房地,當年買入時,與建商簽訂房地買賣合約書,契約上總價為1,151萬元,而後來甲君跟建商協商,退還了231萬元裝潢工程款,實際成交價是920萬元,然而甲君卻以契約上總價申報取得成本,最後被國稅局認定漏報231萬元所得,補稅46.2萬元。

另一位乙君則是以買入時的實價登錄資料來申報取得成本,不過當時買入總價實際上為1,345萬元,地政士在辦理實價登錄時將成交價錯誤申報為1,650萬元,導致乙君在申報房地合一稅時多列了305萬元的成本,被補稅61萬元。

國稅局呼籲,納稅人申報房地合一所得稅時,應依實際付款金額,據實申報出售房地的取得成本,千萬不要僅依買入契約總價或實價登錄資料來申報,以免短漏報個人房地交易所得額,遭國稅局補稅處罰。

經濟日報 提供

財政部高雄國稅局表示,適用房地合一制的不動產交易,在計算「取得成本」時要留意,實務查核過程中發現兩種常見錯誤,第一是按買入時契約上總價計算,第二種是按買入時的實價登錄資料來列報,稅局提醒,若與實際交易買入價格有落差,導致未按實際價款列報成本,恐會衍生補稅問題。

高雄國稅局表示,房地合一課徵所得稅制自2016年1月1日起實施,個人交2016年1月1日後取得的房屋、土地,即屬房地合一稅適用範圍,應在完成房地所有權移轉登記日次日起算30日內自行填具申報書,檢具相關文件向申報時之戶籍所在地稽徵機關申報。

而適用房地合一制的交易案件,房地交易損益的計算,是以出售時房地的成交總價,來減除取得成本及相關費用、土地漲價總數額等餘額,作為所得額。其中取得成本,是指當初買入房地時的價格,包含實際成交的價款、改良修繕費等。

然而實務上,國稅局常發現錯誤列報取得成本的情形,不外乎是將成本墊高,來達到降低應課房地合一稅的效果,若遭國稅局查獲,無論是無意還是有心,都會面臨補稅問題。

國稅局舉例,有一位甲君出售適用房地合一制的房地,當年買入時,與建商簽訂房地買賣合約書,契約上總價為1,151萬元,而後來甲君跟建商協商,退還了231萬元裝潢工程款,實際成交價是920萬元,然而甲君卻以契約上總價申報取得成本,最後被國稅局認定漏報231萬元所得,補稅46.2萬元。

另一位乙君則是以買入時的實價登錄資料來申報取得成本,不過當時買入總價實際上為1,345萬元,地政士在辦理實價登錄時將成交價錯誤申報為1,650萬元,導致乙君在申報房地合一稅時多列了305萬元的成本,被補稅61萬元。

國稅局呼籲,納稅人申報房地合一所得稅時,應依實際付款金額,據實申報出售房地的取得成本,千萬不要僅依買入契約總價或實價登錄資料來申報,以免短漏報個人房地交易所得額,遭國稅局補稅處罰。

經濟日報 提供