經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-08-04無形資產攤折成本 有限制

- 2021-08-03企業因天災損失 可報備減稅

- 2021-08-03遭強制執行欠稅案 仍可申請分期繳納

- 2021-08-03天使投資人租稅優惠 打折

- 2021-08-02企業防疫支出列費用 不計入員工薪資所得

- 2021-08-02房地合一制列報成本 兩地雷

- 2021-07-30每年8月31日擁產權者 負責繳年度地價稅

- 2021-07-30承攬工程完工 就須列報收入

- 2021-07-30建廠用地優稅 留意申請時間

- 2021-07-29受贈房地出售 契稅可列費用

稅務法務

07-302021

建廠用地優稅 留意申請時間

2021-07-30 經濟日報 / 記者 程士華 / 台北報導

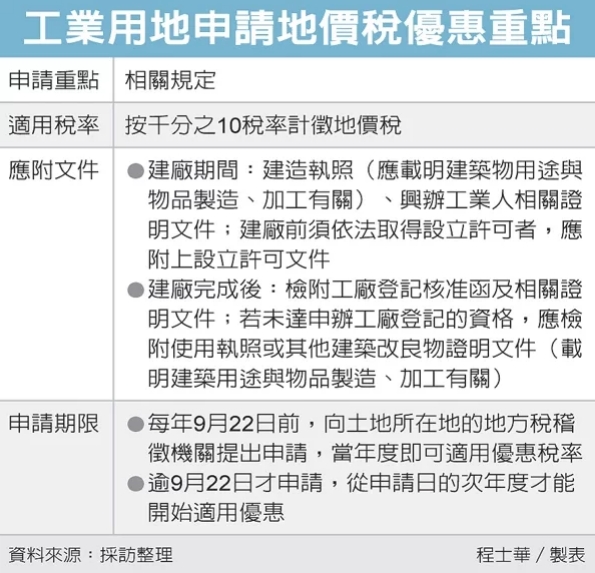

為鼓勵我國製造業發展,用於設廠的工業用地,可以按較為優惠的稅率課徵地價稅,不過建廠期間、建廠完成後的適用規定不同,若要申請優惠稅率,須留意申請時間的限制。

一般而言,地價稅是按累進稅率課徵,基本稅率為千分之10,越有價值的土地,最高可能會課到千分之55;不過根據《土地稅法》第18條規定,主管機關核定的工業用地,一律可按千分之10稅率計徵地價稅。

然而實務上,該如何認定工業用地的資格呢?高雄市稅捐稽徵處指出,包括建廠期間、建廠完成後,都有不同的適用規定。

官員表示,首先是在建廠期間之內,申請人應檢附建造執照,執照上應載明建築物用途與物品製造、加工有關,以及興辦工業人的證明文件;部分產業依據法令規範,須在建廠前依法取得設立許可者,也要附上工廠設立許可文件,才能正式申請到租稅優惠。

至於建廠完成後,官員指出,已達申辦工廠登記標準者,只要檢附工廠登記核准函及相關證明文件;但如廠區還不符合申辦工廠登記的資格,想申請地價稅優惠,則要比照建廠期間的規定,應檢附使用執照或其他建築改良物證明文件,文件上要載明建築用途與物品製造、加工有關。

另一項重點,則是優惠申請期間的規定,官員表示,依土地稅法第41條規定,各式可適用特別稅率的土地類別,土地所有權人應於每年地價稅開徵40日前,正式提出申請才算數,也就是要在每年9月22日前,向土地所在地的地方稅稽徵機關提出申請。

官員表示,要是逾期申請,今年度就無法適用優惠稅率了,只能從申請的次年開始適用優惠,不過過去已經核定特別稅率,至今用途並未變更的話,則不必重複申請。

經濟日報 提供

為鼓勵我國製造業發展,用於設廠的工業用地,可以按較為優惠的稅率課徵地價稅,不過建廠期間、建廠完成後的適用規定不同,若要申請優惠稅率,須留意申請時間的限制。

一般而言,地價稅是按累進稅率課徵,基本稅率為千分之10,越有價值的土地,最高可能會課到千分之55;不過根據《土地稅法》第18條規定,主管機關核定的工業用地,一律可按千分之10稅率計徵地價稅。

然而實務上,該如何認定工業用地的資格呢?高雄市稅捐稽徵處指出,包括建廠期間、建廠完成後,都有不同的適用規定。

官員表示,首先是在建廠期間之內,申請人應檢附建造執照,執照上應載明建築物用途與物品製造、加工有關,以及興辦工業人的證明文件;部分產業依據法令規範,須在建廠前依法取得設立許可者,也要附上工廠設立許可文件,才能正式申請到租稅優惠。

至於建廠完成後,官員指出,已達申辦工廠登記標準者,只要檢附工廠登記核准函及相關證明文件;但如廠區還不符合申辦工廠登記的資格,想申請地價稅優惠,則要比照建廠期間的規定,應檢附使用執照或其他建築改良物證明文件,文件上要載明建築用途與物品製造、加工有關。

另一項重點,則是優惠申請期間的規定,官員表示,依土地稅法第41條規定,各式可適用特別稅率的土地類別,土地所有權人應於每年地價稅開徵40日前,正式提出申請才算數,也就是要在每年9月22日前,向土地所在地的地方稅稽徵機關提出申請。

官員表示,要是逾期申請,今年度就無法適用優惠稅率了,只能從申請的次年開始適用優惠,不過過去已經核定特別稅率,至今用途並未變更的話,則不必重複申請。

經濟日報 提供