經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-07-10營所稅暫繳申報 不受CFC牽動

- 2023-07-06結清勞退專戶 結餘款須報稅

- 2023-07-06遺產稅付不出 可申請延繳

- 2023-07-06不動產遭禁止處分 欠稅繳清才能過戶

- 2023-07-05假贈地逃漏土增稅 稅局盯

- 2023-07-05售地拆屋費 視為土地成本

- 2023-07-04列報交際費 留意限額計算

- 2023-07-03購買外商技術 有條件享優稅

- 2023-06-28轉讓預售屋 按價差課房地稅

- 2023-06-27逝者存款繳遺產稅 兩樣態

稅務法務

07-032023

購買外商技術 有條件享優稅

2023-07-03 經濟日報 / 記者 陳姿穎 / 台北報導

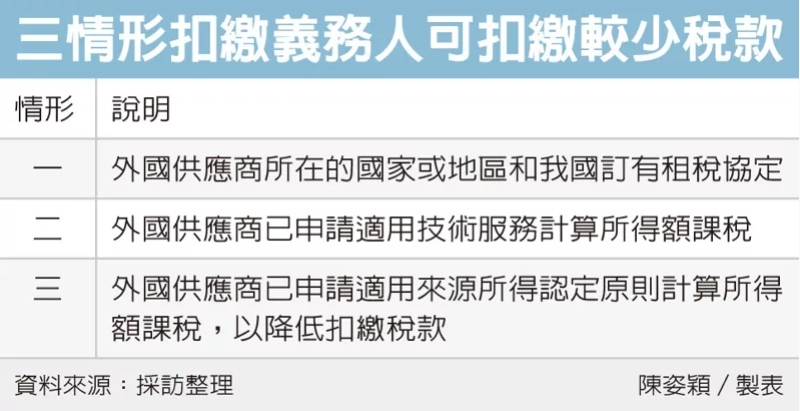

企業日常營運會有向外國供應商購買技術服務的需求,KPMG安侯建業表示,如果外國供應商符合三種情形之一,扣繳義務人在台灣企業給付技術服務報酬給該外國供應商時,可免予扣繳或扣繳較少的稅款。情形一、有租稅協定適用;二、外國供應商已申請適用技術服務計算所得額課稅;三、外國供應商已申請適用來源所得認定原則計算所得額課稅。

企業給付外國供應商技術服務報酬時,扣繳是必須考量的問題,以免扣繳義務人(例如公司負責人)因違反扣繳義務而須補稅加罰。

KPMG安侯建業聯合會計師事務所稅務投資部執行副總陳慧玲表示,當台灣企業與外國供應商簽訂的服務合約中,訂有服務報酬相關的扣繳稅應由給付人負擔條款,或是契約所載的服務報酬金額是不含稅價格,相關扣繳稅實質上將由境內服務買受人承擔。

因此如何有效利用稅法所提供的各項稅捐減免措施,以降低應負擔的扣繳稅款,企業須特別留意。

陳慧玲說明,企業給付外國供應商的技術服務報酬是否應辦理扣繳,首先應檢視技術服務報酬是否構成外國供應商「中華民國來源所得」。

原則上,如果技術服務報酬全部或部分是在境內提供,例如外國供應商派人來台提供服務,或者技術服務完全是在境外提供,但須由境內個人或營利事業的參與及協助才可以完成,相關技術服務報酬皆可能構成外國供應商的中華民國來源所得,而須在國內課徵營利事業所得稅。

陳慧玲表示,技術服務報酬若適用租稅協定,可有機會免予扣繳,因此外國供應商所在的國家或地區如果和我國定有租稅協定,建議優先考慮適用租稅協定中營業利潤免稅的規定。

但如果沒有租稅協定可以適用,則外國供應商可考慮申請適用《所得稅法》第25條;或來源所得認定原則計算所得額課稅,以降低扣繳稅款。

經濟日報 提供

企業日常營運會有向外國供應商購買技術服務的需求,KPMG安侯建業表示,如果外國供應商符合三種情形之一,扣繳義務人在台灣企業給付技術服務報酬給該外國供應商時,可免予扣繳或扣繳較少的稅款。情形一、有租稅協定適用;二、外國供應商已申請適用技術服務計算所得額課稅;三、外國供應商已申請適用來源所得認定原則計算所得額課稅。

企業給付外國供應商技術服務報酬時,扣繳是必須考量的問題,以免扣繳義務人(例如公司負責人)因違反扣繳義務而須補稅加罰。

KPMG安侯建業聯合會計師事務所稅務投資部執行副總陳慧玲表示,當台灣企業與外國供應商簽訂的服務合約中,訂有服務報酬相關的扣繳稅應由給付人負擔條款,或是契約所載的服務報酬金額是不含稅價格,相關扣繳稅實質上將由境內服務買受人承擔。

因此如何有效利用稅法所提供的各項稅捐減免措施,以降低應負擔的扣繳稅款,企業須特別留意。

陳慧玲說明,企業給付外國供應商的技術服務報酬是否應辦理扣繳,首先應檢視技術服務報酬是否構成外國供應商「中華民國來源所得」。

原則上,如果技術服務報酬全部或部分是在境內提供,例如外國供應商派人來台提供服務,或者技術服務完全是在境外提供,但須由境內個人或營利事業的參與及協助才可以完成,相關技術服務報酬皆可能構成外國供應商的中華民國來源所得,而須在國內課徵營利事業所得稅。

陳慧玲表示,技術服務報酬若適用租稅協定,可有機會免予扣繳,因此外國供應商所在的國家或地區如果和我國定有租稅協定,建議優先考慮適用租稅協定中營業利潤免稅的規定。

但如果沒有租稅協定可以適用,則外國供應商可考慮申請適用《所得稅法》第25條;或來源所得認定原則計算所得額課稅,以降低扣繳稅款。

經濟日報 提供