經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-07-10營所稅暫繳申報 不受CFC牽動

- 2023-07-06結清勞退專戶 結餘款須報稅

- 2023-07-06遺產稅付不出 可申請延繳

- 2023-07-06不動產遭禁止處分 欠稅繳清才能過戶

- 2023-07-05假贈地逃漏土增稅 稅局盯

- 2023-07-05售地拆屋費 視為土地成本

- 2023-07-04列報交際費 留意限額計算

- 2023-07-03購買外商技術 有條件享優稅

- 2023-06-28轉讓預售屋 按價差課房地稅

- 2023-06-27逝者存款繳遺產稅 兩樣態

稅務法務

07-042023

列報交際費 留意限額計算

2023-07-04 經濟日報 / 記者 陳姿穎 / 台北報導

高雄國稅局表示,以買賣有價證券為專業的營利事業,列報交際費時,要注意限額計算。官員表示,不計入所得額課稅的投資收益不能列報交際費,營利事業要特別留意以免超過限額,被剔除扣除額並補稅。

依《所得稅法》第24條第1項規定,營利事業所得的計算,以其本年度收入總額減除各項成本費用、損失及稅捐後的純益額為所得額,不過營利事業如果以房地、有價證券或期貨買賣為業者,其所得包含應稅所得及免稅所得,在申報年度營利事業所得稅時,應按分攤辦法規定,依收入類別,先就可直接合理明確歸屬的成本、費用、利息或損失,作個別歸屬認列。

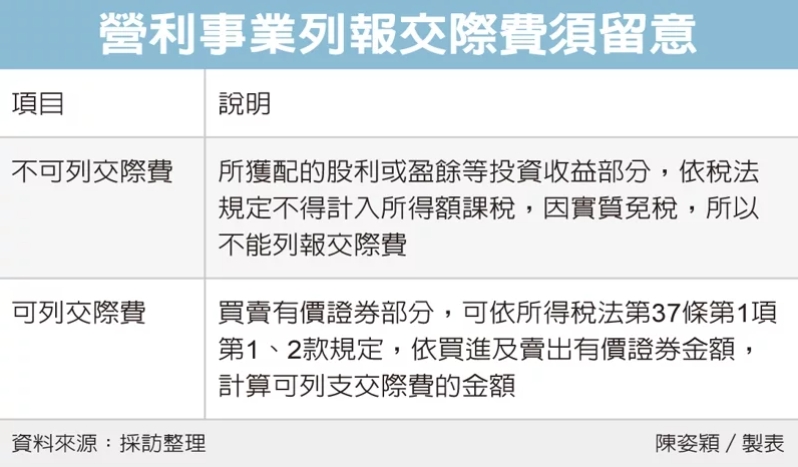

官員說明,以買賣有價證券為主的營利事業,主要收入有「買賣有價證券之收入」及「有價證券所獲配之股利及盈餘」兩類。因業務需要可列報交際費的金額,依財政部解釋函規定,僅屬買賣有價證券部分,可依所得稅法第37條第1項第1、2款規定,依買進及賣出有價證券金額,計算可列支交際費的金額。

至於屬於因投資在國內其他營利事業,所獲配的股利或盈餘等投資收益部分,依稅法規定不得計入所得額課稅,因實質免稅,所以這一部分不能列報交際費。

國稅局舉例說明,以買賣有價證券為主、屬於普通申報案件的A公司,在2021年度申報營所稅時,將當年度出售有價證券收入2,500萬元、買入有價證券1,200萬元,以及因投資國內營利事業所獲配的股利投資收益200萬元,依進貨銷貨金額百分比計算列報交際費13萬9,500元〔(銷貨淨額2,500萬元+投資收益200萬元)×4.5‰+進貨淨額1,200萬元×1.5‰〕。

不過,國稅局發現,A公司將投資收益200萬元計入銷貨淨額,併同申報交際費金額,但依規定該筆投資收益不計入所得額課稅,不能列報交際費,A公司全年可認列的交際費限額應為13萬500元(銷貨淨額2,500萬元×4.5‰+進貨淨額1,200萬元×1.5‰),因此剔除超限9,000元。

經濟日報 提供

高雄國稅局表示,以買賣有價證券為專業的營利事業,列報交際費時,要注意限額計算。官員表示,不計入所得額課稅的投資收益不能列報交際費,營利事業要特別留意以免超過限額,被剔除扣除額並補稅。

依《所得稅法》第24條第1項規定,營利事業所得的計算,以其本年度收入總額減除各項成本費用、損失及稅捐後的純益額為所得額,不過營利事業如果以房地、有價證券或期貨買賣為業者,其所得包含應稅所得及免稅所得,在申報年度營利事業所得稅時,應按分攤辦法規定,依收入類別,先就可直接合理明確歸屬的成本、費用、利息或損失,作個別歸屬認列。

官員說明,以買賣有價證券為主的營利事業,主要收入有「買賣有價證券之收入」及「有價證券所獲配之股利及盈餘」兩類。因業務需要可列報交際費的金額,依財政部解釋函規定,僅屬買賣有價證券部分,可依所得稅法第37條第1項第1、2款規定,依買進及賣出有價證券金額,計算可列支交際費的金額。

至於屬於因投資在國內其他營利事業,所獲配的股利或盈餘等投資收益部分,依稅法規定不得計入所得額課稅,因實質免稅,所以這一部分不能列報交際費。

國稅局舉例說明,以買賣有價證券為主、屬於普通申報案件的A公司,在2021年度申報營所稅時,將當年度出售有價證券收入2,500萬元、買入有價證券1,200萬元,以及因投資國內營利事業所獲配的股利投資收益200萬元,依進貨銷貨金額百分比計算列報交際費13萬9,500元〔(銷貨淨額2,500萬元+投資收益200萬元)×4.5‰+進貨淨額1,200萬元×1.5‰〕。

不過,國稅局發現,A公司將投資收益200萬元計入銷貨淨額,併同申報交際費金額,但依規定該筆投資收益不計入所得額課稅,不能列報交際費,A公司全年可認列的交際費限額應為13萬500元(銷貨淨額2,500萬元×4.5‰+進貨淨額1,200萬元×1.5‰),因此剔除超限9,000元。

經濟日報 提供