經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-07-20自住宅改建期間 續享優稅

- 2020-07-17繼承房產高額貸款 稅負減輕

- 2020-07-17房屋未移轉 有望退契稅

- 2020-07-17會師簽證月底未送件 公司將不能盈虧互抵

- 2020-07-17轉賣繼承屋 可減除貸款再計稅

- 2020-07-16擁50萬年收或500萬房地產要自繳國保 7月15日起配偶免責

- 2020-07-16境外資金匯回 突破千億大關

- 2020-07-16列報薪資費用 須留支付證明

- 2020-07-15高額退職所得漏報 補帶罰

- 2020-07-15退休金免稅額計算 看過來

稅務法務

07-172020

轉賣繼承屋 可減除貸款再計稅

2020-07-17 聯合報 / 記者 翁至威 / 台北報導

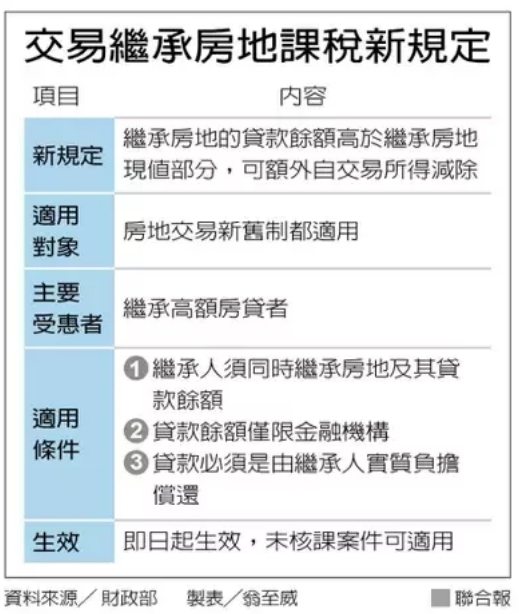

民眾交易繼承房地產時,若同時繼承高額貸款,稅負可望減輕。財政部發布最新解釋令,基於實質課稅原則,無論適用舊制或房地合一新制課稅,民眾繼承房地的貸款餘額若超過繼承時的房地現值,超過部分視為「額外負擔」,將可自交易所得中減除,繼承高額房貸者將是主要受惠對象。

過去民眾繼承房地,一併繼承的貸款債務若比繼承的房地價值還高,等於「得不償失」,若不想繼續背房貸而選擇賣出時,這筆額外債務也無法自交易所得中減除,繼承人將房地出售,不但沒賺錢,還可能得面臨高額所得稅。

為解決這類型案件問題,並讓房地交易課稅更貼近實質課稅原則,財政部發布解釋令,只要符合三大條件的繼承房地交易案件,就可適用解釋令,讓高於繼承房地現值的額外負擔可自交易所得中減除。

三大條件包括第一,繼承人必須同時繼承該筆房地及其貸款,假設哥哥繼承貸款餘額,弟弟繼承房地,將無法適用;第二,所謂貸款餘額,僅限金融機構貸款適用,私人間借貸不算;第三,貸款必須是由出售人(繼承人)實質負擔償還。

官員以適用房地合一新制的案件為例,甲君二○一八年繼承父親在二○一六年購入的自住房地,繼承時房地現值三百萬元,同時繼承六百萬元貸款餘額,隨後甲君在二○二○年以一千萬元出售。

甲君案例中所繼承的「貸款餘額」高於「繼承房地價值」,在財政部發布新解釋令後,兩者差額可進一步從交易所得中減除,解釋令前後,課稅所得就相差了三百萬元。

官員表示,過去這種類型的案件實務上常出現,不少納稅人因此提出行政救濟,今年也有民眾訴願成功,因此財政部統一做出解釋令,讓「得不償失」的額外負擔,也可列為交易所得的減項,保障納稅人權益。

官員表示,解釋令自即日起生效,尚未核定案件且符合前述三項條件者,無論房地交易是屬於舊制或新制,都可以適用。

經濟日報 提供

民眾交易繼承房地產時,若同時繼承高額貸款,稅負可望減輕。財政部發布最新解釋令,基於實質課稅原則,無論適用舊制或房地合一新制課稅,民眾繼承房地的貸款餘額若超過繼承時的房地現值,超過部分視為「額外負擔」,將可自交易所得中減除,繼承高額房貸者將是主要受惠對象。

過去民眾繼承房地,一併繼承的貸款債務若比繼承的房地價值還高,等於「得不償失」,若不想繼續背房貸而選擇賣出時,這筆額外債務也無法自交易所得中減除,繼承人將房地出售,不但沒賺錢,還可能得面臨高額所得稅。

為解決這類型案件問題,並讓房地交易課稅更貼近實質課稅原則,財政部發布解釋令,只要符合三大條件的繼承房地交易案件,就可適用解釋令,讓高於繼承房地現值的額外負擔可自交易所得中減除。

三大條件包括第一,繼承人必須同時繼承該筆房地及其貸款,假設哥哥繼承貸款餘額,弟弟繼承房地,將無法適用;第二,所謂貸款餘額,僅限金融機構貸款適用,私人間借貸不算;第三,貸款必須是由出售人(繼承人)實質負擔償還。

官員以適用房地合一新制的案件為例,甲君二○一八年繼承父親在二○一六年購入的自住房地,繼承時房地現值三百萬元,同時繼承六百萬元貸款餘額,隨後甲君在二○二○年以一千萬元出售。

甲君案例中所繼承的「貸款餘額」高於「繼承房地價值」,在財政部發布新解釋令後,兩者差額可進一步從交易所得中減除,解釋令前後,課稅所得就相差了三百萬元。

官員表示,過去這種類型的案件實務上常出現,不少納稅人因此提出行政救濟,今年也有民眾訴願成功,因此財政部統一做出解釋令,讓「得不償失」的額外負擔,也可列為交易所得的減項,保障納稅人權益。

官員表示,解釋令自即日起生效,尚未核定案件且符合前述三項條件者,無論房地交易是屬於舊制或新制,都可以適用。

經濟日報 提供