經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-02-13設備屆使用年限 二方式列帳

- 2020-02-12存貨跌價 應認列損失

- 2020-02-11房產取得時間 登記日認定

- 2020-02-11公司解散 留意申報期限

- 2020-02-11董監酬勞回捐認列 兩個注意

- 2020-02-11列報國外企業佣金 要提證明

- 2020-02-10自提退休金 高薪省稅愈多

- 2020-02-10併購取得土地 賣出須補稅

- 2020-02-09買不起?爸媽送給你 房屋贈與天龍國較多

- 2020-02-09列報盈虧互抵 有四大要件

稅務法務

02-122020

存貨跌價 應認列損失

2020-02-12 經濟日報 / 記者 盧宏奇 / 台北報導

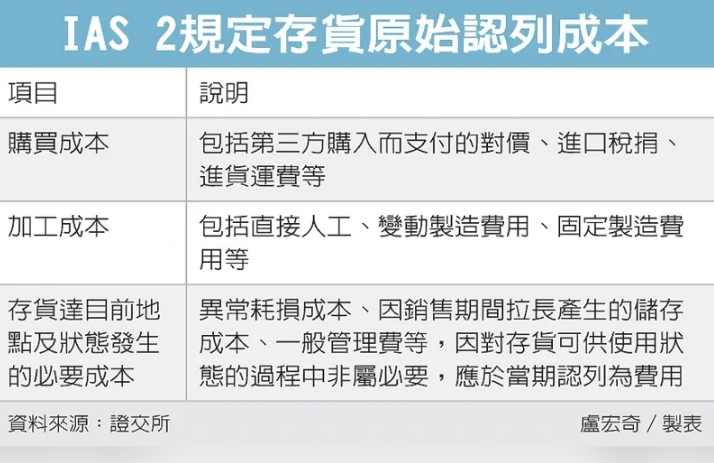

依據國際會計準則第2號公報「存貨」(IAS 2)規定,存貨的原始認列成本包括所有購買成本、加工成本,以及為使存貨達到目前地點及狀態所發生的必要成本。

其中,購買成本除向第三方購入而支付的對價外,尚包括進口稅捐、進貨運費;若購買時取得進貨折扣或讓價,則屬於購買成本的減項。

加工成本包括直接人工、變動製造費用,以及固定製造費用(例如廠房及設備的折舊費用)。

至於異常耗損的成本、因銷售期間拉長而產生的儲存成本、一般管理費等,因對存貨可供使用狀態的過程中非屬必要,應於發生當期認列為費用。

企業可能持續地購入或生產同類型存貨,每批存貨成本隨生產時點不同而有所變動,決定出售及尚未出售的存貨成本時,常見的計算方法如加權平均法、先進先出法及個別認定法。

其中,個別認定法就每一項個別存貨計算成本,但此方法只適用於不同存貨的性質彼此間有區隔的情況。

如果企業持有大量生產同性質的存貨,則不可採用此方法來計算存貨成本,以避免在營運不佳時,企業透過認定的空間以生產成本較低的存貨出售來降低銷貨成本並提高毛利,衍生出操縱損益的疑慮。

企業購置或生產存貨後,若無法在短時間內將其全數出售,存貨價值可能受產業景氣變動而下降,企業應於資產負債表日評估存貨是否發生減損。

存貨的評價是採「成本與淨變現價值孰低法」,亦即當存貨成本高於淨變現價值時,應將存貨帳面金額調減至淨變現價值,差額認列為存貨跌價損失;若後續淨變現價值回升,則在原認列減損損失範圍內,應認列回升利益。

經濟日報 提供

依據國際會計準則第2號公報「存貨」(IAS 2)規定,存貨的原始認列成本包括所有購買成本、加工成本,以及為使存貨達到目前地點及狀態所發生的必要成本。

其中,購買成本除向第三方購入而支付的對價外,尚包括進口稅捐、進貨運費;若購買時取得進貨折扣或讓價,則屬於購買成本的減項。

加工成本包括直接人工、變動製造費用,以及固定製造費用(例如廠房及設備的折舊費用)。

至於異常耗損的成本、因銷售期間拉長而產生的儲存成本、一般管理費等,因對存貨可供使用狀態的過程中非屬必要,應於發生當期認列為費用。

企業可能持續地購入或生產同類型存貨,每批存貨成本隨生產時點不同而有所變動,決定出售及尚未出售的存貨成本時,常見的計算方法如加權平均法、先進先出法及個別認定法。

其中,個別認定法就每一項個別存貨計算成本,但此方法只適用於不同存貨的性質彼此間有區隔的情況。

如果企業持有大量生產同性質的存貨,則不可採用此方法來計算存貨成本,以避免在營運不佳時,企業透過認定的空間以生產成本較低的存貨出售來降低銷貨成本並提高毛利,衍生出操縱損益的疑慮。

企業購置或生產存貨後,若無法在短時間內將其全數出售,存貨價值可能受產業景氣變動而下降,企業應於資產負債表日評估存貨是否發生減損。

存貨的評價是採「成本與淨變現價值孰低法」,亦即當存貨成本高於淨變現價值時,應將存貨帳面金額調減至淨變現價值,差額認列為存貨跌價損失;若後續淨變現價值回升,則在原認列減損損失範圍內,應認列回升利益。

經濟日報 提供