經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-02-13設備屆使用年限 二方式列帳

- 2020-02-12存貨跌價 應認列損失

- 2020-02-11房產取得時間 登記日認定

- 2020-02-11公司解散 留意申報期限

- 2020-02-11董監酬勞回捐認列 兩個注意

- 2020-02-11列報國外企業佣金 要提證明

- 2020-02-10自提退休金 高薪省稅愈多

- 2020-02-10併購取得土地 賣出須補稅

- 2020-02-09買不起?爸媽送給你 房屋贈與天龍國較多

- 2020-02-09列報盈虧互抵 有四大要件

稅務法務

02-112020

董監酬勞回捐認列 兩個注意

2020-02-11 經濟日報 / 記者 程士華 / 台北報導

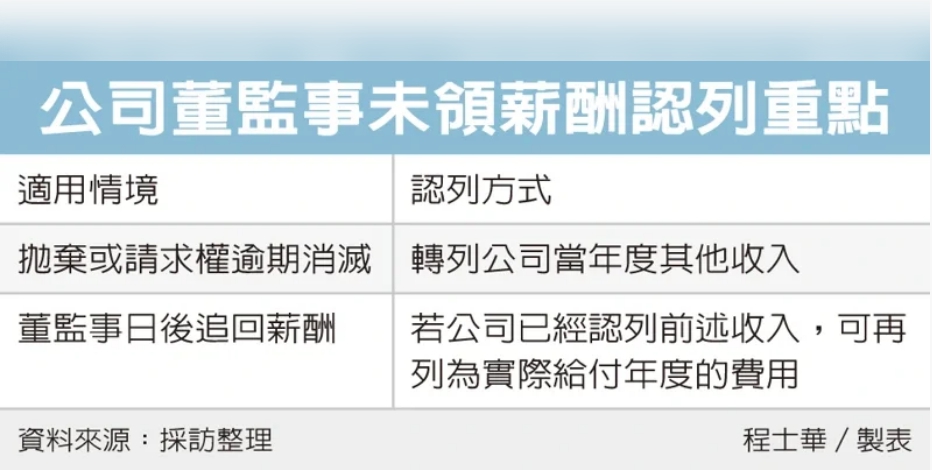

公司依法為董監事設算酬勞,不過當董監事有意回饋公司,或基於個人考量選擇回捐時,公司必須注意二大重點:首先,董監事拋棄這份酬勞後,公司必須將這筆未支付的酬勞轉列其他收入;其次,如果已回捐的董監事日後再追回這筆款項,公司可以列為實際給付年度的費用。

台北國稅局表示,公司員工分紅及董監事酬勞,從2008年1月1日起開始費用化,公司於申報營利事業所得稅時,須以費用列支員工紅利或董監酬勞,不過實務上有些公司董事、監察人並不一定會領取薪酬,可能是由於回饋公司的考量,選擇不領取或領取後回捐。

官員表示,國稅局先前便曾查核發現一個案例,甲公司在2016年度營所稅申報案中,列報員工分紅及董監事酬勞支出600萬元,不過後來甲的公司董事及監察人,分別都在會議上表示不收取這筆費用,願意拋棄所獲配的酬勞,合計共140萬元。

官員表示,實際上來看,這部分金額其實並未實際給付,所以要在受領人實際拋棄的年度,也就是2017年的營所稅申報中,將140萬元轉列公司當年其他收入。

官員表示,根據《民法》第126條規定,利息、紅利、租金、贍養費、退職金及其他一年或不及一年的定期給付債權,其各期給付請求權,因五年間不行使而消滅,公司給付董監事的薪酬,也適用這一條,如果董監事一直未領這筆薪酬,也沒有主動拋棄債權,則公司應在五年後請求權時效而消滅時,將這筆收入認列到當年度其他收入。

公司已經認列這筆收入後,官員表示,如果債權人在往後年度又想追回這筆款項,公司也實際給付後,可以再列為實際給付年度的費用。

經濟日報提供

公司依法為董監事設算酬勞,不過當董監事有意回饋公司,或基於個人考量選擇回捐時,公司必須注意二大重點:首先,董監事拋棄這份酬勞後,公司必須將這筆未支付的酬勞轉列其他收入;其次,如果已回捐的董監事日後再追回這筆款項,公司可以列為實際給付年度的費用。

台北國稅局表示,公司員工分紅及董監事酬勞,從2008年1月1日起開始費用化,公司於申報營利事業所得稅時,須以費用列支員工紅利或董監酬勞,不過實務上有些公司董事、監察人並不一定會領取薪酬,可能是由於回饋公司的考量,選擇不領取或領取後回捐。

官員表示,國稅局先前便曾查核發現一個案例,甲公司在2016年度營所稅申報案中,列報員工分紅及董監事酬勞支出600萬元,不過後來甲的公司董事及監察人,分別都在會議上表示不收取這筆費用,願意拋棄所獲配的酬勞,合計共140萬元。

官員表示,實際上來看,這部分金額其實並未實際給付,所以要在受領人實際拋棄的年度,也就是2017年的營所稅申報中,將140萬元轉列公司當年其他收入。

官員表示,根據《民法》第126條規定,利息、紅利、租金、贍養費、退職金及其他一年或不及一年的定期給付債權,其各期給付請求權,因五年間不行使而消滅,公司給付董監事的薪酬,也適用這一條,如果董監事一直未領這筆薪酬,也沒有主動拋棄債權,則公司應在五年後請求權時效而消滅時,將這筆收入認列到當年度其他收入。

公司已經認列這筆收入後,官員表示,如果債權人在往後年度又想追回這筆款項,公司也實際給付後,可以再列為實際給付年度的費用。

經濟日報提供