經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-03-06三角貿易課稅 有兩種方式

- 2019-03-06小店戶月銷售額20萬 將核定使用統一發票

- 2019-03-06租屋供執行業務使用 給付租金須扣取稅款

- 2019-03-06獨資合夥所得 併入綜所稅

- 2019-03-06「現金」或「不動產」贈與差很大 稅負差千萬

- 2019-03-06沒注意「送達」時間 老翁遲報贈與稅被罰百萬

- 2019-03-06保留盈餘實質投資 定義出爐

- 2019-03-06被繼承人如長居國外 遺留農地須課遺產稅

- 2019-03-06被繼承人如長居國外 遺留農地須課遺產稅

- 2019-03-06財團法人差異化監理 聲聲喚

稅務法務

03-062019

財團法人差異化監理 聲聲喚

2019-02-28 經濟日報 記者翁至威/台北報導

普華商務法律事務所主持律師蔡朝安昨(27)日表示,針對小規模財團法人,應提高租稅誘因,至於大型財團法人,在公益上必須有積極行動,否則就不適合給予免稅優惠。

《財團法人法》今年2月正式上路,普華商務法律事務所昨天舉辦「財團法人新時代」研討會;蔡朝安表示,財團法人法上路後,打開潘朵拉的盒子,讓長久以來會計制度及內稽內控不夠健全而欠缺透明度的問題,可獲得解決,有助財團法人財務攤在陽光下。

蔡朝安指出,民間捐助的財團法人分為兩種,一種捐助規模較小;另一種則有企業財團資金支撐,不同的財團法人,也應該要有不同的監理方向。對於捐助規模較小的財團法人,蔡朝安建議,應提高捐贈的租稅誘因,目前《所得稅法》中,除對國防、勞軍或政府捐贈外,捐贈抵稅上限無法超過綜所稅20%,未來如果能夠強化租稅誘因,同時提高運作透明度,不僅可以吸引捐贈,也讓捐贈者能夠心安。

有企業財團金援的財團法人,有些主要作為捐助者的企業持股平台,享有稅上利益,但如果沒有積極活動,就不適合給予租稅優惠。

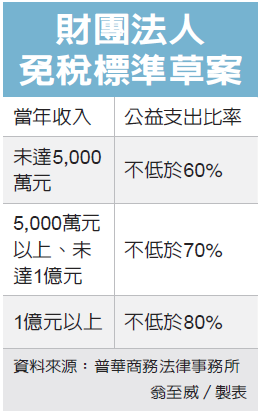

蔡朝安表示,財政部已於去年提出「教育文化慈善機關或團體免納所得稅適用標準」草案,以三級分流設定免稅標準,未來年收入總額1億元以上,與創設目的相關的支出必須高於80%;年收5,000萬至1億元,須高於70%;年收5,000萬元以下,則須超過60%。

昨天與會的新世代金融基金會董事長陳冲也建議,大小型財團法人分流管理不能虛有其表;大型財團法人應加入自律組織,超過一定規模的財團法人,必須適用較高標準的監督,財政部針對免納所得稅的66項法令解釋,必須重新檢討。陳冲也認為,政府捐助行政法人不應該規範在財團法人法,而應併入《行政法人法》,政府應結合民間力量,訂定《非營利組織會計法》。

(經濟日報/提供)

普華商務法律事務所主持律師蔡朝安昨(27)日表示,針對小規模財團法人,應提高租稅誘因,至於大型財團法人,在公益上必須有積極行動,否則就不適合給予免稅優惠。

《財團法人法》今年2月正式上路,普華商務法律事務所昨天舉辦「財團法人新時代」研討會;蔡朝安表示,財團法人法上路後,打開潘朵拉的盒子,讓長久以來會計制度及內稽內控不夠健全而欠缺透明度的問題,可獲得解決,有助財團法人財務攤在陽光下。

蔡朝安指出,民間捐助的財團法人分為兩種,一種捐助規模較小;另一種則有企業財團資金支撐,不同的財團法人,也應該要有不同的監理方向。對於捐助規模較小的財團法人,蔡朝安建議,應提高捐贈的租稅誘因,目前《所得稅法》中,除對國防、勞軍或政府捐贈外,捐贈抵稅上限無法超過綜所稅20%,未來如果能夠強化租稅誘因,同時提高運作透明度,不僅可以吸引捐贈,也讓捐贈者能夠心安。

有企業財團金援的財團法人,有些主要作為捐助者的企業持股平台,享有稅上利益,但如果沒有積極活動,就不適合給予租稅優惠。

蔡朝安表示,財政部已於去年提出「教育文化慈善機關或團體免納所得稅適用標準」草案,以三級分流設定免稅標準,未來年收入總額1億元以上,與創設目的相關的支出必須高於80%;年收5,000萬至1億元,須高於70%;年收5,000萬元以下,則須超過60%。

昨天與會的新世代金融基金會董事長陳冲也建議,大小型財團法人分流管理不能虛有其表;大型財團法人應加入自律組織,超過一定規模的財團法人,必須適用較高標準的監督,財政部針對免納所得稅的66項法令解釋,必須重新檢討。陳冲也認為,政府捐助行政法人不應該規範在財團法人法,而應併入《行政法人法》,政府應結合民間力量,訂定《非營利組織會計法》。

(經濟日報/提供)