經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-10-05小資族股利合併計稅 最有利

- 2018-10-05承攬工程外項目施作 收取代價仍須開發票

- 2018-10-05外商自貿港設發貨倉庫 免稅

- 2018-10-03避稅神話滅 陸星逃離霍爾果斯

- 2018-10-02房地多次贈與 均須徵契稅

- 2018-10-02夫妻間轉贈 30天內報繳

- 2018-09-27房地減除成本大不同

- 2018-09-26工業用 銀行最高貸8成

- 2018-09-26轉讓預售屋屬不動產權利移轉 要課綜所稅

- 2018-09-26轉讓預售屋有虧損 如何申報財產交易損失?

稅務法務

10-052018

外商自貿港設發貨倉庫 免稅

2018-10-05 經濟日報 記者吳馥馨/台北報導

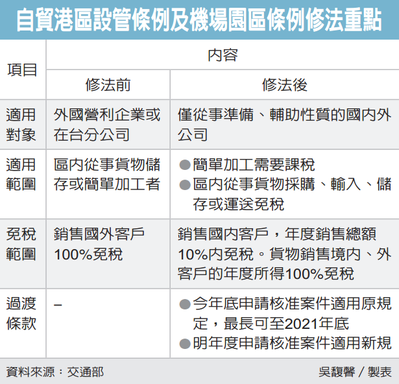

行政院會4日通過《自由貿易港區設置管理條例》等修正草案,外商在台自由貿易港區從事準備或輔助性質工作,例如儲存、運送或交付客戶等業務,可免徵營利事業所得稅。

交通部航政司長陳進生表示,本次修法主要內容包括:免徵營所稅的適用對象,從原本外國營利企業或在台分公司,修改為「營利事業在我國境內僅從事準備、輔助性質之活動」,包括外商、符合設管條例的大陸地區營利事業都可適用免稅。

第二,適用範圍從原本「區內從事貨物儲存或簡單加工」改為「區內從事貨物之採購、輸入、儲存或運送」。考慮稅基問題,未來從事「簡單加工」要課稅;不過,貼標、包裝、區分級別等,屬於儲存、運送及交付的一環,繼續享有免稅。

第三,免稅範圍擴大,原本貨物銷售國外客戶100%免稅,銷售國內客戶只能在年度銷售總額10%內免稅,修法後變成無論是銷售境內或境外客戶,年度所得100%均免稅。

第四,新法設有過渡條款,今年底前申請核准的案件仍適用原規定,最長可延至2021年底。明年度申請核准案件都適用新修正規定。

財政部賦稅署副署長宋秀玲解釋,本次修法背景是:歐盟在對全球92個國家(包括台灣)的稅制進行調查,調查各國稅制有否違反標準,進而發現台灣自由貿易港區設置條例規定的國內外差別待遇,可能危及歐盟稅收。

因此,本次修法回到國際租稅管理條例的精神,不強調租稅優惠是國內或國外廠商;改為若只是例用台灣的自由貿易港區,進行準備或輔助性質的工作,例如儲存、運送或交付給客戶的行為,可以提供租稅優惠。

宋秀玲也說,本次修法也算是「化危機為轉機」,因為台灣目前已生效的租稅協定只32國,韓、美等主要國家都未在列,透過這次修法,也可鼓勵外商來台設置發貨倉庫,運籌帷幄中心,享受類同「租稅協定」的優惠。新制已經由歐盟檢視,沒有違背租稅公平的精神。

經濟日報提供

行政院會4日通過《自由貿易港區設置管理條例》等修正草案,外商在台自由貿易港區從事準備或輔助性質工作,例如儲存、運送或交付客戶等業務,可免徵營利事業所得稅。

交通部航政司長陳進生表示,本次修法主要內容包括:免徵營所稅的適用對象,從原本外國營利企業或在台分公司,修改為「營利事業在我國境內僅從事準備、輔助性質之活動」,包括外商、符合設管條例的大陸地區營利事業都可適用免稅。

第二,適用範圍從原本「區內從事貨物儲存或簡單加工」改為「區內從事貨物之採購、輸入、儲存或運送」。考慮稅基問題,未來從事「簡單加工」要課稅;不過,貼標、包裝、區分級別等,屬於儲存、運送及交付的一環,繼續享有免稅。

第三,免稅範圍擴大,原本貨物銷售國外客戶100%免稅,銷售國內客戶只能在年度銷售總額10%內免稅,修法後變成無論是銷售境內或境外客戶,年度所得100%均免稅。

第四,新法設有過渡條款,今年底前申請核准的案件仍適用原規定,最長可延至2021年底。明年度申請核准案件都適用新修正規定。

財政部賦稅署副署長宋秀玲解釋,本次修法背景是:歐盟在對全球92個國家(包括台灣)的稅制進行調查,調查各國稅制有否違反標準,進而發現台灣自由貿易港區設置條例規定的國內外差別待遇,可能危及歐盟稅收。

因此,本次修法回到國際租稅管理條例的精神,不強調租稅優惠是國內或國外廠商;改為若只是例用台灣的自由貿易港區,進行準備或輔助性質的工作,例如儲存、運送或交付給客戶的行為,可以提供租稅優惠。

宋秀玲也說,本次修法也算是「化危機為轉機」,因為台灣目前已生效的租稅協定只32國,韓、美等主要國家都未在列,透過這次修法,也可鼓勵外商來台設置發貨倉庫,運籌帷幄中心,享受類同「租稅協定」的優惠。新制已經由歐盟檢視,沒有違背租稅公平的精神。

經濟日報提供