經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-02私宅供合夥營業 須報稅

- 2021-09-02未配合印花稅查核 開罰

- 2021-09-02營所稅免辦暫繳 家數看增

- 2021-09-02市地重劃首度移轉 享優稅

- 2021-09-01個人海外所得逾百萬 要稅

- 2021-09-01營所稅暫繳申報 二個重點

- 2021-09-01查金融遺產 有單一窗口

- 2021-09-01補稅計息 可列費用

- 2021-08-31無形資產交易免稅 二要件

- 2021-08-31企業享優稅 須事前申請

稅務法務

09-012021

營所稅暫繳申報 二個重點

2021-09-01 經濟日報 / 記者 程士華 / 台北報導

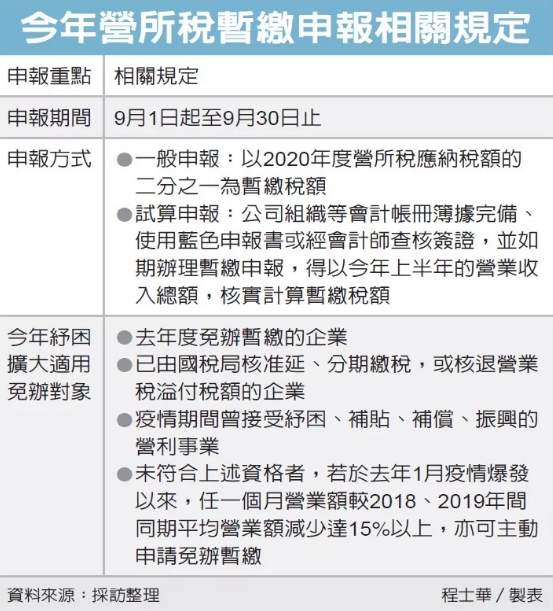

營所稅暫繳申報於今(1)日起正式開跑,北區國稅局表示,企業須留意二大重點,首先是申報方式,可選擇一般申報或試算申報;第二項重點為免辦條件,今年因應新冠疫情,財政部放寬紓困資格,不少企業可豁免暫繳義務。

官員表示,營利事業依《所得稅法》第67條規定,有二種暫繳申報方式,一般而言,可透過去年度營所稅結算申報的應納稅額,以其二分之一作為今年度的暫繳稅額。

另一種則是試算申報,官員表示,諸如公司、合作社或醫療社團法人等,若符合會計帳冊簿據完備、使用藍色申報書或經會計師查核簽證,並如期辦理暫繳申報,便能以今年上半年的營業收入總額,核實計算今年應暫繳的稅額,有機會低於一般申報方式。

雖然多數企業都須辦理暫繳申報,不過稅法也有允許部分情形,可以免辦暫繳,官員指出,像是小規模營利事業、獨資及合夥事業、新開業或剛倒閉的事業、我國沒有固定營業場所的外商,以及去年虧損,或是暫繳稅額低於新台幣2,000元者,可以免辦暫繳。

值得注意的是,近二年受到疫情影響,官員表示,財政部已擴大免辦暫繳的資格,包括去年度已經免辦暫繳的企業、今年暫繳申報開始前,已經由國稅局核准延期或分期繳納繳稅的案件,或核准退還營業稅溢付稅額者,可以直接適用免辦今年度暫繳資格,今年不必再申請也能免辦。

第二,若非去年免辦暫繳的名單,但今年在疫情期間,曾領到提供紓困、補貼、補償、振興相關措施,也就是領過紓困補助的企業,也一樣免辦暫繳。

官員表示,未符合上述資格者,若營業收入仍有驟減情形,還是可另外提出申請,財政部表示,收入驟減的認定,在於去年1月疫情爆發以來,任一個月營業額較2018、2019年間同期平均營業額減少達15%以上,也可以主動申請免辦暫繳。

經濟日報 提供

營所稅暫繳申報於今(1)日起正式開跑,北區國稅局表示,企業須留意二大重點,首先是申報方式,可選擇一般申報或試算申報;第二項重點為免辦條件,今年因應新冠疫情,財政部放寬紓困資格,不少企業可豁免暫繳義務。

官員表示,營利事業依《所得稅法》第67條規定,有二種暫繳申報方式,一般而言,可透過去年度營所稅結算申報的應納稅額,以其二分之一作為今年度的暫繳稅額。

另一種則是試算申報,官員表示,諸如公司、合作社或醫療社團法人等,若符合會計帳冊簿據完備、使用藍色申報書或經會計師查核簽證,並如期辦理暫繳申報,便能以今年上半年的營業收入總額,核實計算今年應暫繳的稅額,有機會低於一般申報方式。

雖然多數企業都須辦理暫繳申報,不過稅法也有允許部分情形,可以免辦暫繳,官員指出,像是小規模營利事業、獨資及合夥事業、新開業或剛倒閉的事業、我國沒有固定營業場所的外商,以及去年虧損,或是暫繳稅額低於新台幣2,000元者,可以免辦暫繳。

值得注意的是,近二年受到疫情影響,官員表示,財政部已擴大免辦暫繳的資格,包括去年度已經免辦暫繳的企業、今年暫繳申報開始前,已經由國稅局核准延期或分期繳納繳稅的案件,或核准退還營業稅溢付稅額者,可以直接適用免辦今年度暫繳資格,今年不必再申請也能免辦。

第二,若非去年免辦暫繳的名單,但今年在疫情期間,曾領到提供紓困、補貼、補償、振興相關措施,也就是領過紓困補助的企業,也一樣免辦暫繳。

官員表示,未符合上述資格者,若營業收入仍有驟減情形,還是可另外提出申請,財政部表示,收入驟減的認定,在於去年1月疫情爆發以來,任一個月營業額較2018、2019年間同期平均營業額減少達15%以上,也可以主動申請免辦暫繳。

經濟日報 提供