經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-01-03扶養親屬 今年報稅可列舉扣除健保費

- 2019-01-02即日起無摺存款超過3萬元 要給銀行看證件

- 2019-01-02反洗錢 記帳士須留意五類交易

- 2019-01-02獎酬子公司員工 可列支出

- 2018-12-28設計專利權期限 延至15年

- 2018-12-28外配居留滿183天 須合併報綜所稅

- 2018-12-28節稅總整理 盤點省多少錢

- 2018-12-21公益團體獲配股利 須列報

- 2018-12-21 明年報稅 所得扣免額不變

- 2018-12-11事務所 不可報政治獻金

稅務法務

01-022019

獎酬子公司員工 可列支出

2019-01-02 經濟日報 記者蘇秀慧/台北報導

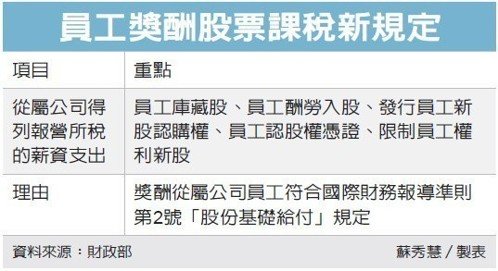

企業留才稅制給力,財政部發布最新解釋令,公司為獎勵及酬勞從屬公司員工,實施員工庫藏股、員工酬勞入股、發行員工新股認購權、員工認股權憑證、限制員工權利新股,在申報營利事業所得稅時,得列報為從屬公司薪資支出,並自即日起生效。

財政部表示,公司發行或給與本身股票或其他權益商品獎酬其從屬公司員工,從屬公司得認列費用,有助集團企業獎酬集團內員工及留攬人才,提升競爭力。

舉例來說,子公司、孫公司的員工,在自家公司股價還在苦哈哈時,可以先認購富爸爸的股票來激勵員工;這有利於初期還在靠母公司餵養奶水的從屬公司,留住人才。而大型集團通常製造業務賺錢,研發燒錢,相關支出可以列報費用,預料高科技產業也會表示歡迎。

鼓勵企業留才,公司法修正後放寬企業可以發放股票或現金給符合條件的控制或從屬公司員工,但財政部去年解釋令卻規定,分配給從屬公司員工的紅利,不得列報為費用。立法院財委會去年11月12日通過立委江永昌等人臨時提案,要求財政部修正分配給從屬公司員工的紅利,得提列為費用。

江永昌指出,有關員工獎酬,公司法修正後第235-1條增列員工獎酬發給對象,除了公司員工外,也可以依據章程規定發給從屬公司員工和控制公司員工。

同時,員工獎酬五大制度員工庫藏股、員工認股權憑證、員工酬勞(入股)、員工新股認購權和限制員工權利新股,無論為公發或非公發公司,都放寬得雙向發給控制或從屬公司員工,以增加留才利器。

財政部經過研議後,發布最新解釋令,以員工酬勞入股、發行員工認股權憑證、現金增資保留部分股份供員工認購、買回庫藏股轉讓予員工或發行限制員工權利新股等方式,獎酬其從屬公司員工者,在申報營利事業所得稅時,得列報為從屬公司的薪資支出。

圖/經濟日報提供

企業留才稅制給力,財政部發布最新解釋令,公司為獎勵及酬勞從屬公司員工,實施員工庫藏股、員工酬勞入股、發行員工新股認購權、員工認股權憑證、限制員工權利新股,在申報營利事業所得稅時,得列報為從屬公司薪資支出,並自即日起生效。

財政部表示,公司發行或給與本身股票或其他權益商品獎酬其從屬公司員工,從屬公司得認列費用,有助集團企業獎酬集團內員工及留攬人才,提升競爭力。

舉例來說,子公司、孫公司的員工,在自家公司股價還在苦哈哈時,可以先認購富爸爸的股票來激勵員工;這有利於初期還在靠母公司餵養奶水的從屬公司,留住人才。而大型集團通常製造業務賺錢,研發燒錢,相關支出可以列報費用,預料高科技產業也會表示歡迎。

鼓勵企業留才,公司法修正後放寬企業可以發放股票或現金給符合條件的控制或從屬公司員工,但財政部去年解釋令卻規定,分配給從屬公司員工的紅利,不得列報為費用。立法院財委會去年11月12日通過立委江永昌等人臨時提案,要求財政部修正分配給從屬公司員工的紅利,得提列為費用。

江永昌指出,有關員工獎酬,公司法修正後第235-1條增列員工獎酬發給對象,除了公司員工外,也可以依據章程規定發給從屬公司員工和控制公司員工。

同時,員工獎酬五大制度員工庫藏股、員工認股權憑證、員工酬勞(入股)、員工新股認購權和限制員工權利新股,無論為公發或非公發公司,都放寬得雙向發給控制或從屬公司員工,以增加留才利器。

財政部經過研議後,發布最新解釋令,以員工酬勞入股、發行員工認股權憑證、現金增資保留部分股份供員工認購、買回庫藏股轉讓予員工或發行限制員工權利新股等方式,獎酬其從屬公司員工者,在申報營利事業所得稅時,得列報為從屬公司的薪資支出。

圖/經濟日報提供