經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-12-09夫妻離婚列報扶養 共同生活是關鍵

- 2019-12-02大陸台商付款外企 二個寬鬆

- 2019-12-02獨資企業 禁列報負責人薪資及膳食費

- 2019-11-29捐款未登記宮廟 不能節稅

- 2019-11-29獲國外公司贈與 一樣要稅

- 2019-11-27不動產傳承 三途徑比一比

- 2019-11-26帳簿不全 依同業利潤核定

- 2019-11-26地價稅未繳清 不得辦移轉

- 2019-11-26海關獵漏 雙11網購補稅353萬

- 2019-11-26企業獲KY股配息 要課營所稅

稅務法務

12-022019

大陸台商付款外企 二個寬鬆

2019-12-02 經濟日報 記者程士華/台北報導

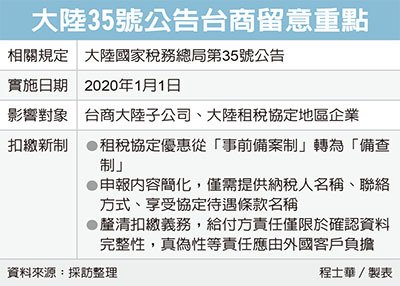

中國大陸近期公布第35號公告,針對本地企業與「租稅協定國」企業買賣之間的稅務責任加以釐清,安侯建業聯合會計師事務所會計師劉中惠指出,台商在大陸子公司支付價款給外國企業時,若扣繳稅額出現錯誤,台商子公司僅需確認資料完整性,外國企業得自行擔負資料的真偽性。

劉中惠表示,大陸國家稅務總局於10月14日發布第35號公告,從2020年1月1日起,陸企給付與「租稅協定國」外國企業價款時,租稅協定優惠申請可從「事前備案制」轉為「備查制」,這項新規定的目的,是為了簡化流程申請。

劉中惠說明,與現行60號公告規定相比,新的公報不用申報完整稅收待遇條件內容,只要提供納稅人名稱、聯絡方式、享受協定待遇條款名稱即可。

35號公告的另一項重點,是釐清扣繳義務人的責任。劉中惠表示,台商經營的大陸子公司若涉及跨境交易,例如向外國企業進行採購,常有外國企業希望收到完整價款,並要求採購方負責處理稅務問題。

但若是跨境交易出現扣繳稅額問題時,由於過去並沒有明文規定,致大陸稅務單位往往不是向外國企業追稅,而是向扣繳義務人、也就是大陸採購方追稅。

劉中惠強調,現在35號公告之後,確定扣繳義務人的責任,只限於確認資料完整性,真偽性等責任應由外國客戶自行負擔。

劉中惠表示,目前非大陸居民企業若要享受租稅協定優惠,應主動向稅務機關報送資料,未來則不強制事前備案,若要適用租稅優惠,相關資料只需要留存備查,且在釐清扣繳責任後,台商不用再擔心稅局總是向自己追稅。

劉中惠表示,雖然兩岸租稅協定尚未生效,但大陸目前已與102個國家或地區簽署租稅協定,包括香港、新加坡等,過去台商常作為間接控股大陸子公司的地區,若大陸子公司與香港或新加坡的母公司有交易往來,雙方的交易也可以受惠於35號公告,得以簡化租稅優惠申請流程。

經濟日報提供

中國大陸近期公布第35號公告,針對本地企業與「租稅協定國」企業買賣之間的稅務責任加以釐清,安侯建業聯合會計師事務所會計師劉中惠指出,台商在大陸子公司支付價款給外國企業時,若扣繳稅額出現錯誤,台商子公司僅需確認資料完整性,外國企業得自行擔負資料的真偽性。

劉中惠表示,大陸國家稅務總局於10月14日發布第35號公告,從2020年1月1日起,陸企給付與「租稅協定國」外國企業價款時,租稅協定優惠申請可從「事前備案制」轉為「備查制」,這項新規定的目的,是為了簡化流程申請。

劉中惠說明,與現行60號公告規定相比,新的公報不用申報完整稅收待遇條件內容,只要提供納稅人名稱、聯絡方式、享受協定待遇條款名稱即可。

35號公告的另一項重點,是釐清扣繳義務人的責任。劉中惠表示,台商經營的大陸子公司若涉及跨境交易,例如向外國企業進行採購,常有外國企業希望收到完整價款,並要求採購方負責處理稅務問題。

但若是跨境交易出現扣繳稅額問題時,由於過去並沒有明文規定,致大陸稅務單位往往不是向外國企業追稅,而是向扣繳義務人、也就是大陸採購方追稅。

劉中惠強調,現在35號公告之後,確定扣繳義務人的責任,只限於確認資料完整性,真偽性等責任應由外國客戶自行負擔。

劉中惠表示,目前非大陸居民企業若要享受租稅協定優惠,應主動向稅務機關報送資料,未來則不強制事前備案,若要適用租稅優惠,相關資料只需要留存備查,且在釐清扣繳責任後,台商不用再擔心稅局總是向自己追稅。

劉中惠表示,雖然兩岸租稅協定尚未生效,但大陸目前已與102個國家或地區簽署租稅協定,包括香港、新加坡等,過去台商常作為間接控股大陸子公司的地區,若大陸子公司與香港或新加坡的母公司有交易往來,雙方的交易也可以受惠於35號公告,得以簡化租稅優惠申請流程。

經濟日報提供