經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-12-09夫妻離婚列報扶養 共同生活是關鍵

- 2019-12-02大陸台商付款外企 二個寬鬆

- 2019-12-02獨資企業 禁列報負責人薪資及膳食費

- 2019-11-29捐款未登記宮廟 不能節稅

- 2019-11-29獲國外公司贈與 一樣要稅

- 2019-11-27不動產傳承 三途徑比一比

- 2019-11-26帳簿不全 依同業利潤核定

- 2019-11-26地價稅未繳清 不得辦移轉

- 2019-11-26海關獵漏 雙11網購補稅353萬

- 2019-11-26企業獲KY股配息 要課營所稅

稅務法務

11-272019

不動產傳承 三途徑比一比

2019-11-27 經濟日報 記者程士華/台北報導

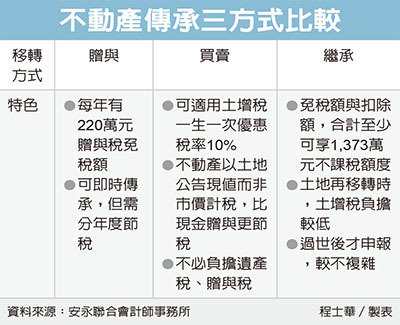

如何將不動產留給兒女最划算?安永會計師吳文賓建議,共可採繼承、買賣及贈與三種方式,繼承移轉方式最單純,免稅額也較高;若想在生前移轉,則可以考慮買賣移轉,比起贈與更能享一生一次土地增值稅優惠稅率。

針對年事已高的父執輩而言,可能會在生前就開始思考如何將家產傳給下一代,吳文賓指出,生前移轉可分為贈與及買賣二種方式,採贈與方式移轉,有一種簡單的方式,在於活用每年220萬元的贈與稅免稅額,逐年將現金等財產移轉給下一代,可以節省贈與稅的負擔。

吳文賓表示,相較於贈與現金,購入不動產贈與子女,可能比直接移轉現金更節稅,因為不動產贈與是以公告現值計入年度贈與總額,而公告現值多半低於市價許多;不過,若是透過不動產來移轉財富,不只有贈與稅的問題,還要額外考量到移轉過程中的土地增值稅。

吳文賓表示,在考慮土地增值稅的情況下,又可以選擇運用買賣方式來移轉土地,就有機會適用土地增值稅的一生一次自用住宅稅率,這是贈與不動產時無法適用的,整體來說買賣方式相對划算,也可同時並行使用。

若是未選擇採生前移轉,吳文賓表示,透過繼承方式移轉土地,則是相對單純的做法,可以免課土地增值稅,且遺產總額中有相當多的免徵項目可以扣除,其中免稅額就有1,200萬元,加上喪葬費123萬元、直系血親卑親屬扣除額50萬,若財產是一家單傳,合計至少有1,373萬元的遺產不用課稅,對於多數家庭而言,已經十分足夠。

吳文賓建議,若子女繼承後再將土地賣掉,土地的前次移轉現值,將會以繼承時的公告現值計算,土地增值稅的負擔就會降低,因此讓兒女以繼承的方式取得不動產,也是不錯的考量的移轉方式。

經濟日報提供

如何將不動產留給兒女最划算?安永會計師吳文賓建議,共可採繼承、買賣及贈與三種方式,繼承移轉方式最單純,免稅額也較高;若想在生前移轉,則可以考慮買賣移轉,比起贈與更能享一生一次土地增值稅優惠稅率。

針對年事已高的父執輩而言,可能會在生前就開始思考如何將家產傳給下一代,吳文賓指出,生前移轉可分為贈與及買賣二種方式,採贈與方式移轉,有一種簡單的方式,在於活用每年220萬元的贈與稅免稅額,逐年將現金等財產移轉給下一代,可以節省贈與稅的負擔。

吳文賓表示,相較於贈與現金,購入不動產贈與子女,可能比直接移轉現金更節稅,因為不動產贈與是以公告現值計入年度贈與總額,而公告現值多半低於市價許多;不過,若是透過不動產來移轉財富,不只有贈與稅的問題,還要額外考量到移轉過程中的土地增值稅。

吳文賓表示,在考慮土地增值稅的情況下,又可以選擇運用買賣方式來移轉土地,就有機會適用土地增值稅的一生一次自用住宅稅率,這是贈與不動產時無法適用的,整體來說買賣方式相對划算,也可同時並行使用。

若是未選擇採生前移轉,吳文賓表示,透過繼承方式移轉土地,則是相對單純的做法,可以免課土地增值稅,且遺產總額中有相當多的免徵項目可以扣除,其中免稅額就有1,200萬元,加上喪葬費123萬元、直系血親卑親屬扣除額50萬,若財產是一家單傳,合計至少有1,373萬元的遺產不用課稅,對於多數家庭而言,已經十分足夠。

吳文賓建議,若子女繼承後再將土地賣掉,土地的前次移轉現值,將會以繼承時的公告現值計算,土地增值稅的負擔就會降低,因此讓兒女以繼承的方式取得不動產,也是不錯的考量的移轉方式。

經濟日報提供