經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-02-15房地合一稅月減53%

- 2022-02-14逾期報稅列管期增至七年

- 2022-02-13重複列報子女免稅額 有解

- 2022-02-13海外資金屬所得 須申報

- 2022-02-11公司欠稅 股東恐限制出境

- 2022-02-09受控外國企業股東 留意稅事

- 2022-02-09欠稅限制出境 解除條件趨嚴

- 2022-02-08數位經濟課稅 看到新進展

- 2022-02-08企業適用新制房地所得 須計入最低稅負制稅基

- 2022-02-08首報族今年報稅想試算 要在3月15日前提出申請

稅務法務

02-082022

數位經濟課稅 看到新進展

2022-02-08 經濟日報 / 記者 程士華 / 台北報導

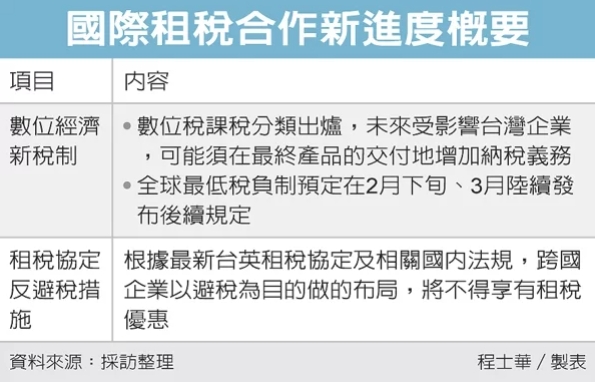

國際合作追稅已是現在進行式,會計師指出,近來我國跟進的二大議題中,首要為數位經濟課稅模式,包括數位稅與全球最低稅負,預料2月將有新進展;另一項則是與租稅協定相關,我國已正式將「主要目的測試」納入查核原則,未來以獲取租稅優惠為目的的跨國部局,恐被剔除適用。

資誠會計師曾博昇指出,OECD新推動的數位經濟課稅模式分為二大支柱,其一為全球利潤分配稅制(俗稱數位稅),其二則是全球最低稅負制,在農曆春節假期間,OECD已針對數位稅公布第一部分細節法規架構的徵求意見稿。

曾博昇表示,數位稅鎖定的目標是合併營收達200億歐元(約新台幣6,500億元)的超大型跨國企業,但不限於數位經濟企業;要將其部分利潤和課稅權,從跨國企業母國分配到市場國,不論這些跨國企業在市場當地是否有設立公司。

據瞭解,全球可能僅百餘家跨國企業會成為數位稅課稅範圍,台灣最有機率納入者為台積電(2330)。曾博昇表示,根據OECD最新的分類方式,受數位稅影響的台資企業,未來可能會依據最終產品的交付地為何,來決定會在哪一個市場國多繳到稅。

另外,全球最低稅負制的行政性實施框架徵求意見稿,則會在2月下旬發布,隨後還有逐條註釋等項目,預計在3月發布。

安侯建業會計師陳志愷則觀察到,我國與英國之間,最新上路的租稅協定條文,也呼應了全球追稅的行動,本次簽署的條文中,有納入享有利益資格,必須接受主要目的測試。

陳志愷表示,這代表當企業集團進行的跨國安排或交易,被國稅局認定其主要目的之一為獲取協定利益,便可能違反協定條款意旨,因而不得享有協定提供的權利金、營業利潤免稅等利益。

經濟日報 提供

國際合作追稅已是現在進行式,會計師指出,近來我國跟進的二大議題中,首要為數位經濟課稅模式,包括數位稅與全球最低稅負,預料2月將有新進展;另一項則是與租稅協定相關,我國已正式將「主要目的測試」納入查核原則,未來以獲取租稅優惠為目的的跨國部局,恐被剔除適用。

資誠會計師曾博昇指出,OECD新推動的數位經濟課稅模式分為二大支柱,其一為全球利潤分配稅制(俗稱數位稅),其二則是全球最低稅負制,在農曆春節假期間,OECD已針對數位稅公布第一部分細節法規架構的徵求意見稿。

曾博昇表示,數位稅鎖定的目標是合併營收達200億歐元(約新台幣6,500億元)的超大型跨國企業,但不限於數位經濟企業;要將其部分利潤和課稅權,從跨國企業母國分配到市場國,不論這些跨國企業在市場當地是否有設立公司。

據瞭解,全球可能僅百餘家跨國企業會成為數位稅課稅範圍,台灣最有機率納入者為台積電(2330)。曾博昇表示,根據OECD最新的分類方式,受數位稅影響的台資企業,未來可能會依據最終產品的交付地為何,來決定會在哪一個市場國多繳到稅。

另外,全球最低稅負制的行政性實施框架徵求意見稿,則會在2月下旬發布,隨後還有逐條註釋等項目,預計在3月發布。

安侯建業會計師陳志愷則觀察到,我國與英國之間,最新上路的租稅協定條文,也呼應了全球追稅的行動,本次簽署的條文中,有納入享有利益資格,必須接受主要目的測試。

陳志愷表示,這代表當企業集團進行的跨國安排或交易,被國稅局認定其主要目的之一為獲取協定利益,便可能違反協定條款意旨,因而不得享有協定提供的權利金、營業利潤免稅等利益。

經濟日報 提供