經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-03-10小商號進項扣抵稅額 限10%

- 2020-03-08三師申報綜所稅 兩個注意

- 2020-03-06勞退舊制退休金 須小心重複列費

- 2020-03-06台廠備妥疫情證明 避免補稅

- 2020-03-05史上規模最大!受隔離者八大稅目繳納期限可展延

- 2020-03-05納稅人遭隔離 可延後繳稅

- 2020-03-05境外清算資金匯回 流程簡化

- 2020-03-04大陸台商海外調貨 留意稅制

- 2020-03-03房東節稅 五支出可列費用

- 2020-03-01網路銷售貨物勞務 記得繳稅

稅務法務

03-042020

大陸台商海外調貨 留意稅制

2020-03-04 經濟日報 / 記者 程士華/台北報導

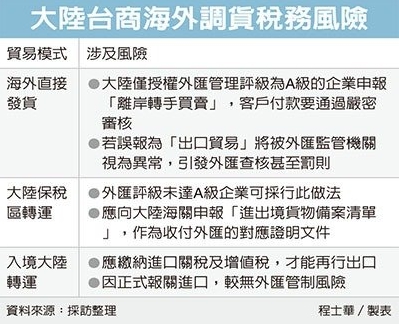

因應新冠肺炎疫情影響,安侯建業會計師劉中惠指出,中國大陸台商若有意向海外供應商調貨,可採行海外拉貨、大陸保稅區轉運、入境大陸轉運等三種做法,選擇不同方案時要留意大陸外匯管制措施,以及關稅、贈值稅等相關稅賦。

劉中惠表示,大陸台商為了能如期交貨,可以選擇的第一種做法是「兩頭在外」的貿易型態,也就是向海外供應商調貨,直接發貨給海外最終客戶的模式,貨品不用通過大陸海關,但是這種做法最大的問題,在於面臨大陸外匯管制政策。

劉中惠指出,海外直接發貨時,必須按大陸「離岸轉手買賣」的模式申報,且只有外匯管理評級為A級的企業才能被授權,同一項交易的收、付必須在同一間銀行支行,以同一幣別辦理結算;客戶付款時,款項要先進入特定「待核查帳戶」,企業需提供合約、發票、運輸單據、提單、倉單等貨權憑證,由銀行逐筆審核合理性後才會放行。

劉中惠表示,如果台商企業誤報為「出口貿易」而非「離岸轉手買賣」,將導致有收匯、無出口報關的情況,進而在外匯監管機關的系統中顯示異常,引發外匯查核,甚至是面臨處罰。

然而並不是所有大陸台商都能海外拉貨,安侯建業協理任之恒指出,台商如果過去在跨境貿易間曾經不慎觸犯外匯管制規定,評級就會降到B級以下,不能採海外拉貨模式,這種情況就要將貨物拉進大陸保稅區或境內廠區,才能避免外匯紀錄問題。

任之恒表示,如果台商企業位於大陸保稅區內,可以在保稅區內進行轉運,保稅區內的企業從境外進、出口貨物,只要向海關申報填寫「進出境貨物備案清單」,並以此作為收付外匯的對應證明文件即可,且可免關稅及增值稅。

若台商企業不在大陸保稅區內,就要請海外供應商發貨到大陸境內,再轉運給最終客戶,任之恒表示,除了物流支出外,這種模式稅金將是一大重點,因為貨物已運送到大陸境內,所以應繳納進口關稅及增值稅後,才能再行出口。雖然增值稅有機會作扣抵或退稅,但是仍需要就個案洽詢當地主管機關為佳。

經濟日報 提供

因應新冠肺炎疫情影響,安侯建業會計師劉中惠指出,中國大陸台商若有意向海外供應商調貨,可採行海外拉貨、大陸保稅區轉運、入境大陸轉運等三種做法,選擇不同方案時要留意大陸外匯管制措施,以及關稅、贈值稅等相關稅賦。

劉中惠表示,大陸台商為了能如期交貨,可以選擇的第一種做法是「兩頭在外」的貿易型態,也就是向海外供應商調貨,直接發貨給海外最終客戶的模式,貨品不用通過大陸海關,但是這種做法最大的問題,在於面臨大陸外匯管制政策。

劉中惠指出,海外直接發貨時,必須按大陸「離岸轉手買賣」的模式申報,且只有外匯管理評級為A級的企業才能被授權,同一項交易的收、付必須在同一間銀行支行,以同一幣別辦理結算;客戶付款時,款項要先進入特定「待核查帳戶」,企業需提供合約、發票、運輸單據、提單、倉單等貨權憑證,由銀行逐筆審核合理性後才會放行。

劉中惠表示,如果台商企業誤報為「出口貿易」而非「離岸轉手買賣」,將導致有收匯、無出口報關的情況,進而在外匯監管機關的系統中顯示異常,引發外匯查核,甚至是面臨處罰。

然而並不是所有大陸台商都能海外拉貨,安侯建業協理任之恒指出,台商如果過去在跨境貿易間曾經不慎觸犯外匯管制規定,評級就會降到B級以下,不能採海外拉貨模式,這種情況就要將貨物拉進大陸保稅區或境內廠區,才能避免外匯紀錄問題。

任之恒表示,如果台商企業位於大陸保稅區內,可以在保稅區內進行轉運,保稅區內的企業從境外進、出口貨物,只要向海關申報填寫「進出境貨物備案清單」,並以此作為收付外匯的對應證明文件即可,且可免關稅及增值稅。

若台商企業不在大陸保稅區內,就要請海外供應商發貨到大陸境內,再轉運給最終客戶,任之恒表示,除了物流支出外,這種模式稅金將是一大重點,因為貨物已運送到大陸境內,所以應繳納進口關稅及增值稅後,才能再行出口。雖然增值稅有機會作扣抵或退稅,但是仍需要就個案洽詢當地主管機關為佳。

經濟日報 提供