經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-03-10小商號進項扣抵稅額 限10%

- 2020-03-08三師申報綜所稅 兩個注意

- 2020-03-06勞退舊制退休金 須小心重複列費

- 2020-03-06台廠備妥疫情證明 避免補稅

- 2020-03-05史上規模最大!受隔離者八大稅目繳納期限可展延

- 2020-03-05納稅人遭隔離 可延後繳稅

- 2020-03-05境外清算資金匯回 流程簡化

- 2020-03-04大陸台商海外調貨 留意稅制

- 2020-03-03房東節稅 五支出可列費用

- 2020-03-01網路銷售貨物勞務 記得繳稅

稅務法務

03-062020

台廠備妥疫情證明 避免補稅

2020-03-06 經濟日報 / 記者程士華/台北報導

新冠肺炎衝擊台商各國子公司獲利,安永會計師周釧培昨(5)日提醒,企業應及時將違約賠償損失、額外薪資成本等相關證明備妥,作為未來編製移轉訂價報告時,說明年度利潤率降低的依據,避免移轉訂價查核補稅風險。

周釧培指出,跨國企業集團子公司遍布全球,如果特定國家或地區的子公司獲利較差,常常會受到當地稅捐稽徵單位關切,懷疑企業透過移轉訂價將利潤移出、減損當地納稅義務的嫌疑,企業因此有被要求補稅的風險。

周釧培強調,然而新冠肺炎疫情屬於不可抗力因素,台商企業難免發生不預期的損失或費用,以致於影響營運成果,造成特定地區利潤下降或產生虧損的現象,企業必須為此預先準備好相關佐證資料,以備將來主管機關查核移轉訂價時,能合理說明利潤下降或產生虧損的原因。

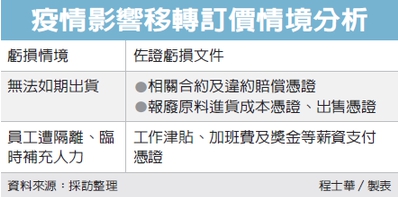

在疫情發生的期間,台商很可能會因為中國大陸封城及停工問題,無法及時向客戶履約交貨,造成違約賠償損失。安永稅務部執行總監林志仁指出,在這類情境中,企業不只要妥善保存違約證明文件,也要留意無法履約而留下的原物料廢料,亦須保留相關文據,以便日後證明損失。

林志仁表示,可以預料在疫情蔓延之下,未來衍生員工檢疫隔離問題,以及需要增加臨時人力等,仍會發生額外工作津貼、加班費及獎金等費用,此類額外薪資成本支付憑證,則是未來製作移轉訂價報告時的第二項重點。

不僅台商本身面臨履約風險,林志仁指出,疫情影響下,客戶端同樣存在履約風險,如果客戶無法出貨而導致台商企業損失,這類壞帳也應如實保存相關憑證,包括合約及各種稅務憑證等,避免日後文據蒐集困難。

周釧培指出,通常跨國集團應在年度終結、次年度開始之際,開始計算各國子公司在常規交易範圍的利潤率,上述文件應作為企業當年度利潤率表現不佳、甚至虧損的佐證,移轉訂價報告雖不必主動申報,但是須在隔年5月以前備妥,以作為主管機關查核的依據。

經濟日報 提供

新冠肺炎衝擊台商各國子公司獲利,安永會計師周釧培昨(5)日提醒,企業應及時將違約賠償損失、額外薪資成本等相關證明備妥,作為未來編製移轉訂價報告時,說明年度利潤率降低的依據,避免移轉訂價查核補稅風險。

周釧培指出,跨國企業集團子公司遍布全球,如果特定國家或地區的子公司獲利較差,常常會受到當地稅捐稽徵單位關切,懷疑企業透過移轉訂價將利潤移出、減損當地納稅義務的嫌疑,企業因此有被要求補稅的風險。

周釧培強調,然而新冠肺炎疫情屬於不可抗力因素,台商企業難免發生不預期的損失或費用,以致於影響營運成果,造成特定地區利潤下降或產生虧損的現象,企業必須為此預先準備好相關佐證資料,以備將來主管機關查核移轉訂價時,能合理說明利潤下降或產生虧損的原因。

在疫情發生的期間,台商很可能會因為中國大陸封城及停工問題,無法及時向客戶履約交貨,造成違約賠償損失。安永稅務部執行總監林志仁指出,在這類情境中,企業不只要妥善保存違約證明文件,也要留意無法履約而留下的原物料廢料,亦須保留相關文據,以便日後證明損失。

林志仁表示,可以預料在疫情蔓延之下,未來衍生員工檢疫隔離問題,以及需要增加臨時人力等,仍會發生額外工作津貼、加班費及獎金等費用,此類額外薪資成本支付憑證,則是未來製作移轉訂價報告時的第二項重點。

不僅台商本身面臨履約風險,林志仁指出,疫情影響下,客戶端同樣存在履約風險,如果客戶無法出貨而導致台商企業損失,這類壞帳也應如實保存相關憑證,包括合約及各種稅務憑證等,避免日後文據蒐集困難。

周釧培指出,通常跨國集團應在年度終結、次年度開始之際,開始計算各國子公司在常規交易範圍的利潤率,上述文件應作為企業當年度利潤率表現不佳、甚至虧損的佐證,移轉訂價報告雖不必主動申報,但是須在隔年5月以前備妥,以作為主管機關查核的依據。

經濟日報 提供