經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-10-02認列併購損失 二點不漏

- 2020-10-02超商攻團購 須逐筆開發票

- 2020-10-02網拍貨物月逾8萬元 要稅

- 2020-10-02免稅額220萬 綁定贈與人

- 2020-10-01結束營業出清店面土地 住家部分享土增稅優惠

- 2020-10-01保稅倉庫帳務 須電子化

- 2020-10-01子女繼承保單價值 計入遺產

- 2020-10-01成屋轉單 依交易全額課稅

- 2020-09-30企業買自用小客車 不能抵稅

- 2020-09-30台商抵減大陸稅額 留意稅基

稅務法務

10-022020

超商攻團購 須逐筆開發票

2020-10-02 經濟日報 / 記者 程士華 / 台北報導

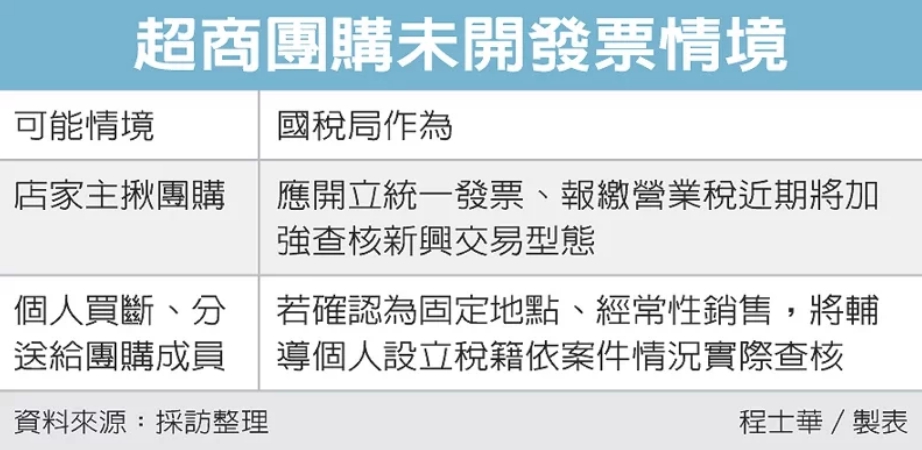

超商搶攻團購商機,常由分店自行經營網路社群銷貨,台北國稅局指出,如果是店家在團購過程中未開發票,恐怕涉及漏稅疑慮;若是由員工個人買斷商品、分送給團購參加者,國稅局將加強實際查核,經確認為經常性銷售,將輔導個人另立稅籍。

都市地區超商林立,不僅配合通路祭優惠,許多業者也投入經營在地社群,譬如由店家個別成立LINE群組,邀請街坊鄰居加入,以團購商品的模式招攬客人,衝刺業績。

不具名超商業者指出,通常團購商品到貨後,會請客人到店取貨,原則上都會依法開發票給客人。

但有些商品若為大宗包裝,由參與團購的街坊鄰居各自認購其中部分單品,業者指出,偶有這種不便開發票的情況,會請客人拿現金到店分攤團購成本。

針對超商這種新興的團購模式,台北國稅局指出,超商業者都是具有相當規模的營業人,每筆交易都必須開立發票,這是課徵營業稅的基本原則,就算是團購商品,也應該逐筆開立發票、交付消費者,並報繳營業稅。

如果團購過程中未提供發票,官員指出,這種做法恐怕有違營業稅課徵的精神,但由於是新興交易樣態,實際違法與否,還要以個案查核認定;近期將會請轄區內各分局,加強對業者的查核,並留意超商團購過程中,是否有違反《加值型及非加值型營業稅法》、《統一發票使用辦法》的情況。

至於由店長或店員自行認購產品,再以團購名義招攬街坊分攤價格,官員表示,即便是跳脫店家身分,以個人承購商品、個人揪團團購的名義,還是可能會有稅籍設立的問題。

官員表示,與網拍、網購等模式不同,依營業稅法第28條規定,超商業者既然已經有固定營業場所,就算是以個人名義經營團購,無論每月交易金額多大,都應該主動向國稅局申請稅籍登記。

官員表示,個人若未設稅籍而於固定場所經營團購,國稅局會審酌實際經營模式,觀察相關交易合乎一時貿易性質,或其實是配合超商業務的經常性銷售,適度輔導個人另立稅籍。

經濟日報 提供

超商搶攻團購商機,常由分店自行經營網路社群銷貨,台北國稅局指出,如果是店家在團購過程中未開發票,恐怕涉及漏稅疑慮;若是由員工個人買斷商品、分送給團購參加者,國稅局將加強實際查核,經確認為經常性銷售,將輔導個人另立稅籍。

都市地區超商林立,不僅配合通路祭優惠,許多業者也投入經營在地社群,譬如由店家個別成立LINE群組,邀請街坊鄰居加入,以團購商品的模式招攬客人,衝刺業績。

不具名超商業者指出,通常團購商品到貨後,會請客人到店取貨,原則上都會依法開發票給客人。

但有些商品若為大宗包裝,由參與團購的街坊鄰居各自認購其中部分單品,業者指出,偶有這種不便開發票的情況,會請客人拿現金到店分攤團購成本。

針對超商這種新興的團購模式,台北國稅局指出,超商業者都是具有相當規模的營業人,每筆交易都必須開立發票,這是課徵營業稅的基本原則,就算是團購商品,也應該逐筆開立發票、交付消費者,並報繳營業稅。

如果團購過程中未提供發票,官員指出,這種做法恐怕有違營業稅課徵的精神,但由於是新興交易樣態,實際違法與否,還要以個案查核認定;近期將會請轄區內各分局,加強對業者的查核,並留意超商團購過程中,是否有違反《加值型及非加值型營業稅法》、《統一發票使用辦法》的情況。

至於由店長或店員自行認購產品,再以團購名義招攬街坊分攤價格,官員表示,即便是跳脫店家身分,以個人承購商品、個人揪團團購的名義,還是可能會有稅籍設立的問題。

官員表示,與網拍、網購等模式不同,依營業稅法第28條規定,超商業者既然已經有固定營業場所,就算是以個人名義經營團購,無論每月交易金額多大,都應該主動向國稅局申請稅籍登記。

官員表示,個人若未設稅籍而於固定場所經營團購,國稅局會審酌實際經營模式,觀察相關交易合乎一時貿易性質,或其實是配合超商業務的經常性銷售,適度輔導個人另立稅籍。

經濟日報 提供