經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-11-09雙11網購 別誤踩漏稅紅線

- 2022-11-08國稅局:保留盈餘彌補虧損 須滿足兩要件

- 2022-11-08國稅局:企業投資收益 依類別認列

- 2022-11-08賣持有五年以下房地有條件適用20%稅率

- 2022-11-07太陽光電模組用玻璃 有條件免課徵貨物稅

- 2022-11-07未上市股所得課稅 三樣態

- 2022-11-04保險可以節稅?當心8種「投保特徵」恐被課遺產稅!

- 2022-10-31自動販賣機銷售 留意稅事

- 2022-10-31漏報營業稅 將遭補帶罰

- 2022-10-31網路交易開發票 三樣態

稅務法務

11-082022

國稅局:企業投資收益 依類別認列

2022-11-08 經濟日報 / 記者 陳姿穎 / 台北報導

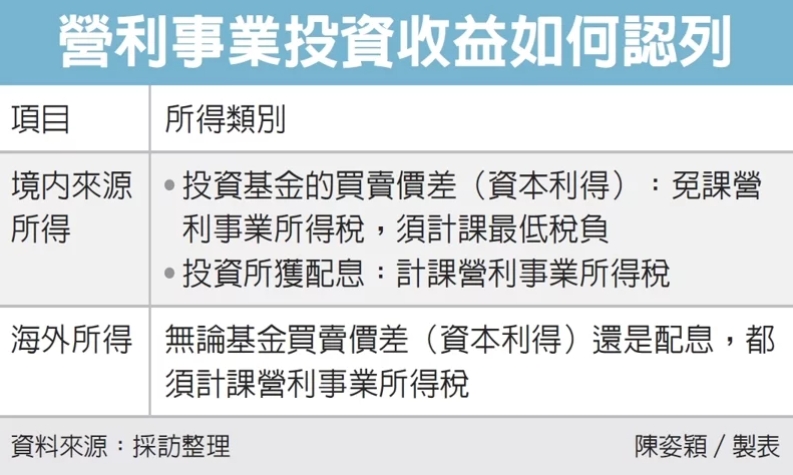

營利事業獲得投資收益該如何認列?南區國稅局表示,可從資金來源以及所得類別區分。如果屬於投資境內基金,且屬於資本利得時,免課營利事業所得稅,但須計課最低稅負;基金配息部分則是計入營利事業所得稅額計算。不過,如果投資的屬於境外基金,無論是買賣價差還是配息,都應計入營利事業所得額課稅。

南區國稅局官員表示,營利事業投資可分為境內基金和境外基金,認定方式以基金公司的註冊地來區分。境內基金是指,基金的發行公司在國內登記註冊。依《所得稅法》規定,處分境內基金所發生的資本利得,屬於證券交易所得,在證券交易所得停徵期間,免徵營利事業所得稅,但須計課最低稅負。

另外,官員表示,境外基金是指基金的發行公司註冊地,在我國以外的地區,由國外基金公司所發行,並經金管會證期局,核准在國內銷售的基金,營利事業處分境外基金的所得,屬於境外投資所得,並不屬於停徵證券交易所得稅的範疇,應依所得稅法規定,併入營利事業所得額申報。

國稅局官員舉例,國內甲公司在2020年度獲配國內A公司股息30萬元,以及國外公司B公司股息40萬元,則甲公司辦理2020年度營利事業所得稅結算申報時,獲配A公司股息30萬元,應計入營利事業所得額計算營所稅,而獲配國外B公司股息40萬元,也須計入所得額申報課稅。

南區國稅局提醒,買賣國內基金產生的資本利得,須計入營利事業最低稅負申報;買賣境外基金產生的資本利得,或取得境外基金配發的股息,須計入營所稅課稅。

而境內外基金並不是以基金投資區域區分,而是以基金公司登記註冊地區分,營利事業在申報處分基金利得時,若無法區別境內外基金,可至基金申購單位或上網至基金資訊觀測站查詢,以避免申報錯誤。

經濟日報 提供

營利事業獲得投資收益該如何認列?南區國稅局表示,可從資金來源以及所得類別區分。如果屬於投資境內基金,且屬於資本利得時,免課營利事業所得稅,但須計課最低稅負;基金配息部分則是計入營利事業所得稅額計算。不過,如果投資的屬於境外基金,無論是買賣價差還是配息,都應計入營利事業所得額課稅。

南區國稅局官員表示,營利事業投資可分為境內基金和境外基金,認定方式以基金公司的註冊地來區分。境內基金是指,基金的發行公司在國內登記註冊。依《所得稅法》規定,處分境內基金所發生的資本利得,屬於證券交易所得,在證券交易所得停徵期間,免徵營利事業所得稅,但須計課最低稅負。

另外,官員表示,境外基金是指基金的發行公司註冊地,在我國以外的地區,由國外基金公司所發行,並經金管會證期局,核准在國內銷售的基金,營利事業處分境外基金的所得,屬於境外投資所得,並不屬於停徵證券交易所得稅的範疇,應依所得稅法規定,併入營利事業所得額申報。

國稅局官員舉例,國內甲公司在2020年度獲配國內A公司股息30萬元,以及國外公司B公司股息40萬元,則甲公司辦理2020年度營利事業所得稅結算申報時,獲配A公司股息30萬元,應計入營利事業所得額計算營所稅,而獲配國外B公司股息40萬元,也須計入所得額申報課稅。

南區國稅局提醒,買賣國內基金產生的資本利得,須計入營利事業最低稅負申報;買賣境外基金產生的資本利得,或取得境外基金配發的股息,須計入營所稅課稅。

而境內外基金並不是以基金投資區域區分,而是以基金公司登記註冊地區分,營利事業在申報處分基金利得時,若無法區別境內外基金,可至基金申購單位或上網至基金資訊觀測站查詢,以避免申報錯誤。

經濟日報 提供