經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-11-09雙11網購 別誤踩漏稅紅線

- 2022-11-08國稅局:保留盈餘彌補虧損 須滿足兩要件

- 2022-11-08國稅局:企業投資收益 依類別認列

- 2022-11-08賣持有五年以下房地有條件適用20%稅率

- 2022-11-07太陽光電模組用玻璃 有條件免課徵貨物稅

- 2022-11-07未上市股所得課稅 三樣態

- 2022-11-04保險可以節稅?當心8種「投保特徵」恐被課遺產稅!

- 2022-10-31自動販賣機銷售 留意稅事

- 2022-10-31漏報營業稅 將遭補帶罰

- 2022-10-31網路交易開發票 三樣態

稅務法務

11-042022

保險可以節稅?當心8種「投保特徵」恐被課遺產稅!

2022-11-04 寶鼎文化 / 梁亦鴻

在金融消費評議中心每年公布的壽險業遭到申訴或評議項目中,關於非理賠類,向來以「業務招攬爭議」最多;這些客訴的內容中,又以保險業務員在銷售過程中未清楚說明保單內容,或者不當勸誘客戶以貸款方式購買保險商品,或者以保單可以節稅等說法勸誘客戶買保險等,都是屬於較常見的招攬爭議事件。

保戶在打算聽信良莠不齊的業務員「保險可以節稅」的說法時,是需要有些基本認知的。財政部國稅局已經明白揭露有八項會遭補稅的地雷行為「超母湯」,讀者們不要輕易踩到,更不可不知!

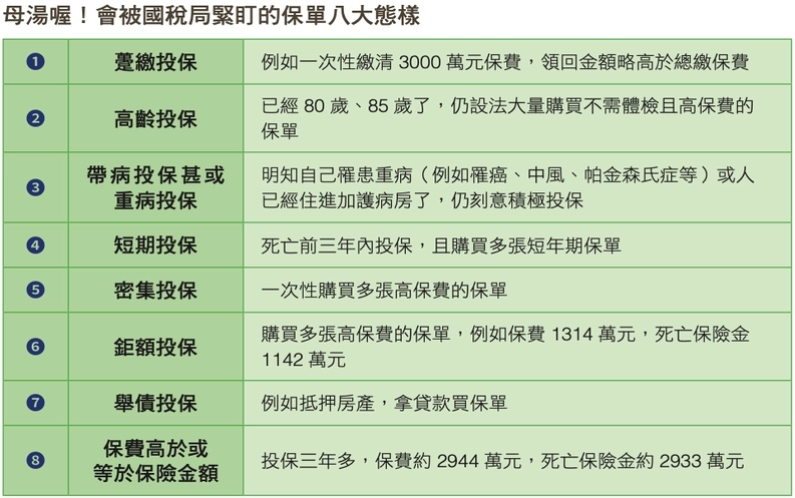

八種可能會被課徵遺產稅的投保特徵

由於實在太多保戶誤以為買了保單,就可以萬無一失、堂而皇之的不用繳稅,造成徵納雙方的困擾,於是國稅局就以「實質課稅原則」,羅列出以下八種可能會被課徵遺產稅的投保特徵,供民眾參考:

❶躉繳投保,就是一次繳清保費。

❷高齡投保,例如超過70歲,仍積極地購買壽險。

❸帶病投保甚或重病投保。

❹短期投保,特別是在死前三年內所投保的保單,都很容易被認定是為了規避遺產稅而投保。

❺密集投保,特別是在兩、三年內就累積投保兩張以上的保單。

❻鉅額投保,例如保額在1200萬元以上,通常就會被認為是鉅額保單。

❼舉債投保,國稅局發現之後,就會去追查保費來源,若來自於銀行貸款或是他人借貸等,就很可能是為規避稅負所為之投保。

❽保險給付的金額,竟相當於已繳保險費加計利息金額。

特別是繳交保費的合計數竟然超過保額時,國稅局會認為此保單恐違反保險保障的精神。

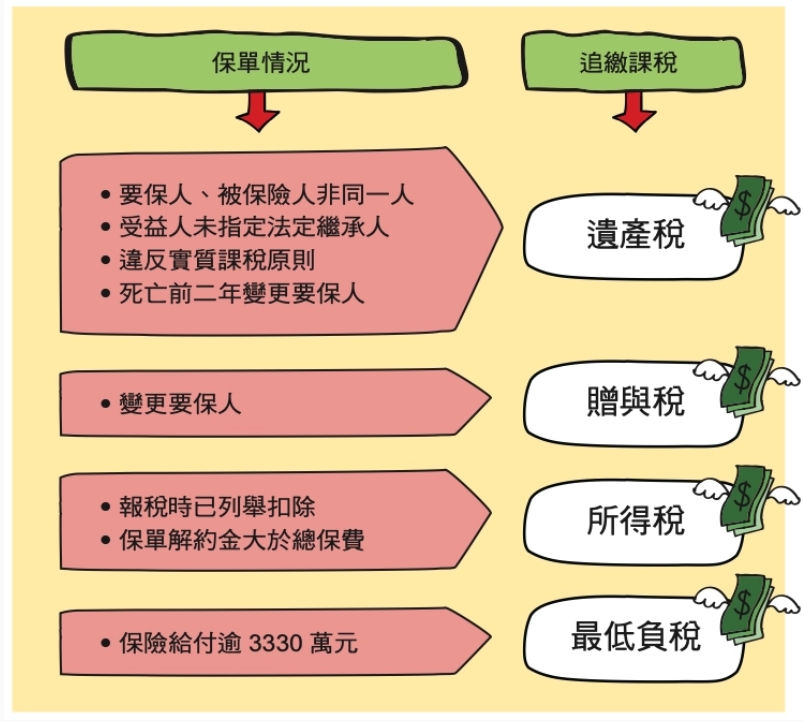

但是理賠的保險金是否須要課徵遺產稅,國稅局的審查原則是採取綜合認定,會參酌保戶的投保動機、保單性質、經濟狀況還有繳費時程等,並不是符合以上八項特徵,就一定會被認定違反保險保障精神、有逃漏稅之嫌。

寶鼎出版 提供

貼心小提醒:

•財政部官員指出,納稅者權利保護法規定,原則上一般避稅行為不會另外裁處漏稅罰,但民眾在申報或調查時,故意隱匿事實或有虛偽不實之陳述,國稅局仍會裁罰補稅。

根據財政部臺北國稅局的說法,上述實質課稅是以「八大態樣」進行全面性分析,目前並沒有實際訂出標準,也不會以單一因素決定,而是通盤考量、綜合判斷後的結果。因此,課稅與否的重點還須回歸到投保動機;若保險目的在於避稅,從這八種特徵中就能看出異常。

國稅局還舉例,如果一個生重病的要保人,在投保後短期內就去世了,審查他跟保險公司投保的金額不僅相當高,且密集買了好幾張保單,在合理的推斷之下,該保戶就會被視為是在利用「即將成為遺產的現金」,透過投保的方式,大量且密集的將其轉換為保費支出,在被保險人(也是要保人)去世之後,成為保險給付,自行認為有機會免被納入遺產課徵遺產稅。

另外,國稅局的實質課稅原則,也不會僅僅拘泥於保險的「外觀形式」,舉凡健康保險(醫療險)、人壽保險或者是年金保險,國稅局都會考量其實質內容,再決定是否予以課稅。

因此,在國稅局已經這麼明確地揭露可疑的「八大態樣」之後,民眾在買保單時,就要注意,不要故意想用「法律形式」達到規避稅負的效果,這是會引來連補帶罰的後果的!(資料來源:國稅局、《今周刊》)

寶鼎出版 提供

重點

●所謂的保險金3330萬元內免稅,是指最低稅負,不是遺產稅。

●保險金是否須課遺產稅,要由國稅局實質課稅審查。

在金融消費評議中心每年公布的壽險業遭到申訴或評議項目中,關於非理賠類,向來以「業務招攬爭議」最多;這些客訴的內容中,又以保險業務員在銷售過程中未清楚說明保單內容,或者不當勸誘客戶以貸款方式購買保險商品,或者以保單可以節稅等說法勸誘客戶買保險等,都是屬於較常見的招攬爭議事件。

保戶在打算聽信良莠不齊的業務員「保險可以節稅」的說法時,是需要有些基本認知的。財政部國稅局已經明白揭露有八項會遭補稅的地雷行為「超母湯」,讀者們不要輕易踩到,更不可不知!

八種可能會被課徵遺產稅的投保特徵

由於實在太多保戶誤以為買了保單,就可以萬無一失、堂而皇之的不用繳稅,造成徵納雙方的困擾,於是國稅局就以「實質課稅原則」,羅列出以下八種可能會被課徵遺產稅的投保特徵,供民眾參考:

❶躉繳投保,就是一次繳清保費。

❷高齡投保,例如超過70歲,仍積極地購買壽險。

❸帶病投保甚或重病投保。

❹短期投保,特別是在死前三年內所投保的保單,都很容易被認定是為了規避遺產稅而投保。

❺密集投保,特別是在兩、三年內就累積投保兩張以上的保單。

❻鉅額投保,例如保額在1200萬元以上,通常就會被認為是鉅額保單。

❼舉債投保,國稅局發現之後,就會去追查保費來源,若來自於銀行貸款或是他人借貸等,就很可能是為規避稅負所為之投保。

❽保險給付的金額,竟相當於已繳保險費加計利息金額。

特別是繳交保費的合計數竟然超過保額時,國稅局會認為此保單恐違反保險保障的精神。

但是理賠的保險金是否須要課徵遺產稅,國稅局的審查原則是採取綜合認定,會參酌保戶的投保動機、保單性質、經濟狀況還有繳費時程等,並不是符合以上八項特徵,就一定會被認定違反保險保障精神、有逃漏稅之嫌。

寶鼎出版 提供

貼心小提醒:

•財政部官員指出,納稅者權利保護法規定,原則上一般避稅行為不會另外裁處漏稅罰,但民眾在申報或調查時,故意隱匿事實或有虛偽不實之陳述,國稅局仍會裁罰補稅。

根據財政部臺北國稅局的說法,上述實質課稅是以「八大態樣」進行全面性分析,目前並沒有實際訂出標準,也不會以單一因素決定,而是通盤考量、綜合判斷後的結果。因此,課稅與否的重點還須回歸到投保動機;若保險目的在於避稅,從這八種特徵中就能看出異常。

國稅局還舉例,如果一個生重病的要保人,在投保後短期內就去世了,審查他跟保險公司投保的金額不僅相當高,且密集買了好幾張保單,在合理的推斷之下,該保戶就會被視為是在利用「即將成為遺產的現金」,透過投保的方式,大量且密集的將其轉換為保費支出,在被保險人(也是要保人)去世之後,成為保險給付,自行認為有機會免被納入遺產課徵遺產稅。

另外,國稅局的實質課稅原則,也不會僅僅拘泥於保險的「外觀形式」,舉凡健康保險(醫療險)、人壽保險或者是年金保險,國稅局都會考量其實質內容,再決定是否予以課稅。

因此,在國稅局已經這麼明確地揭露可疑的「八大態樣」之後,民眾在買保單時,就要注意,不要故意想用「法律形式」達到規避稅負的效果,這是會引來連補帶罰的後果的!(資料來源:國稅局、《今周刊》)

寶鼎出版 提供

重點

●所謂的保險金3330萬元內免稅,是指最低稅負,不是遺產稅。

●保險金是否須課遺產稅,要由國稅局實質課稅審查。