經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-11-24營業人退換貨 留意兩步驟

- 2022-11-23營利事業認列呆帳損失 留意兩要點

- 2022-11-22企業政治獻金抵稅 有上限

- 2022-11-22購車「舊換新」 折抵款須開發票

- 2022-11-22土地交換 按原持分現值報稅

- 2022-11-21認列商品盤損 注意時限

- 2022-11-21明年起18歲成年 牽動房地稅

- 2022-11-20個人CFC新稅制明年上路 適用情境豁免機制一次看

- 2022-11-14扣繳申報逾期將挨罰

- 2022-11-14列報海外所得 小心三地雷

稅務法務

11-242022

營業人退換貨 留意兩步驟

2022-11-24 經濟日報 / 記者 陳姿穎 / 台北報導

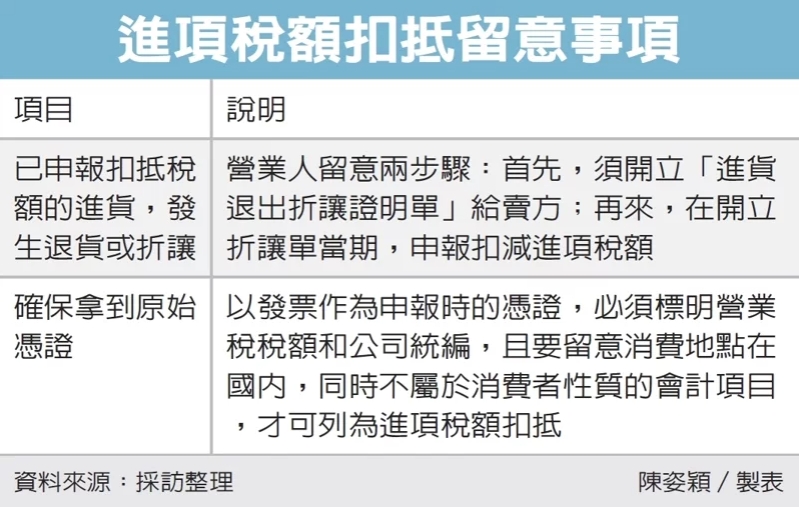

台北國稅局表示,營業人在採購貨物或設備時,可以透過賣家所開立的統一發票折抵營業稅,但如果發生退貨、換貨等情形,營業人應要留意兩步驟。首先,須開立「進貨退出折讓證明單」給賣方;再來,在開立折讓單當期,申報扣減進項稅額,以免遭國稅局認定虛報進項,構成漏稅行為。

事實上,進項稅額是營業人以營業為目的進貨商品時,所支付貨款當中的營業稅額。國稅局官員表示,依加值型營業稅採稅額扣抵制,營業人進貨時會取得「進項稅額扣抵憑證」,這時可以用來申報扣抵賣出貨品時的「銷項稅額」。

不過若營業人在貨品進貨時,已經將進項憑證列帳,並完成營業稅申報,但之後卻將貨品退還給賣方,此時營業人應依照《統一發票使用辦法》,開立「進貨退出折讓證明單」給賣方,並將退貨稅額從折讓證明單開立當期的進項稅額減除。

國稅局舉例,甲公司2020年7月15日,銷售15台電腦給乙公司,並開立統一發票銷售額共新台幣75萬元、營業稅額3萬7,500元,乙公司收到進項憑證後,在同期(2020年7月-8月)申報營業稅時,列報該筆銷項稅額。

之後乙公司在當年10月1日發現有五台電腦有瑕疵,因此向甲公司辦理退貨,此時乙公司應出具銷售額25萬元、營業稅額1萬2,500元的銷貨退回、進貨退出折讓證明單給甲公司,並在當期(2020年9月-10月)申報扣減進項稅額1萬2,500元。

此外,營利事業在申報進項稅額扣抵時,要確保拿到原始憑證,例如:發票、勞健保收據,如果以發票作為申報的憑證,必須標明營業稅稅額和公司統編,且要留意消費地點在國內,同時不屬於消費者性質的會計項目,才可列為進項稅額扣抵。

官員舉例可扣抵進項稅額的項目,例如:貨品進貨、薪資支出、營業場所租金支出、文具用品、出差的膳宿費、交通費、辦公設備或業務車輛維修費、刊登徵募人才的廣告費用等。

台北國稅局提醒,營業人已申報扣抵稅額的進貨,發生退貨或折讓等情形,須向稽徵機關申請補報,並更正事實發生當期營業稅,申報扣減進項稅額。

經濟日報 提供

台北國稅局表示,營業人在採購貨物或設備時,可以透過賣家所開立的統一發票折抵營業稅,但如果發生退貨、換貨等情形,營業人應要留意兩步驟。首先,須開立「進貨退出折讓證明單」給賣方;再來,在開立折讓單當期,申報扣減進項稅額,以免遭國稅局認定虛報進項,構成漏稅行為。

事實上,進項稅額是營業人以營業為目的進貨商品時,所支付貨款當中的營業稅額。國稅局官員表示,依加值型營業稅採稅額扣抵制,營業人進貨時會取得「進項稅額扣抵憑證」,這時可以用來申報扣抵賣出貨品時的「銷項稅額」。

不過若營業人在貨品進貨時,已經將進項憑證列帳,並完成營業稅申報,但之後卻將貨品退還給賣方,此時營業人應依照《統一發票使用辦法》,開立「進貨退出折讓證明單」給賣方,並將退貨稅額從折讓證明單開立當期的進項稅額減除。

國稅局舉例,甲公司2020年7月15日,銷售15台電腦給乙公司,並開立統一發票銷售額共新台幣75萬元、營業稅額3萬7,500元,乙公司收到進項憑證後,在同期(2020年7月-8月)申報營業稅時,列報該筆銷項稅額。

之後乙公司在當年10月1日發現有五台電腦有瑕疵,因此向甲公司辦理退貨,此時乙公司應出具銷售額25萬元、營業稅額1萬2,500元的銷貨退回、進貨退出折讓證明單給甲公司,並在當期(2020年9月-10月)申報扣減進項稅額1萬2,500元。

此外,營利事業在申報進項稅額扣抵時,要確保拿到原始憑證,例如:發票、勞健保收據,如果以發票作為申報的憑證,必須標明營業稅稅額和公司統編,且要留意消費地點在國內,同時不屬於消費者性質的會計項目,才可列為進項稅額扣抵。

官員舉例可扣抵進項稅額的項目,例如:貨品進貨、薪資支出、營業場所租金支出、文具用品、出差的膳宿費、交通費、辦公設備或業務車輛維修費、刊登徵募人才的廣告費用等。

台北國稅局提醒,營業人已申報扣抵稅額的進貨,發生退貨或折讓等情形,須向稽徵機關申請補報,並更正事實發生當期營業稅,申報扣減進項稅額。

經濟日報 提供