經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-11-24營業人退換貨 留意兩步驟

- 2022-11-23營利事業認列呆帳損失 留意兩要點

- 2022-11-22企業政治獻金抵稅 有上限

- 2022-11-22購車「舊換新」 折抵款須開發票

- 2022-11-22土地交換 按原持分現值報稅

- 2022-11-21認列商品盤損 注意時限

- 2022-11-21明年起18歲成年 牽動房地稅

- 2022-11-20個人CFC新稅制明年上路 適用情境豁免機制一次看

- 2022-11-14扣繳申報逾期將挨罰

- 2022-11-14列報海外所得 小心三地雷

稅務法務

11-212022

明年起18歲成年 牽動房地稅

2022-11-21 經濟日報 / 記者 翁至威 / 台北報導

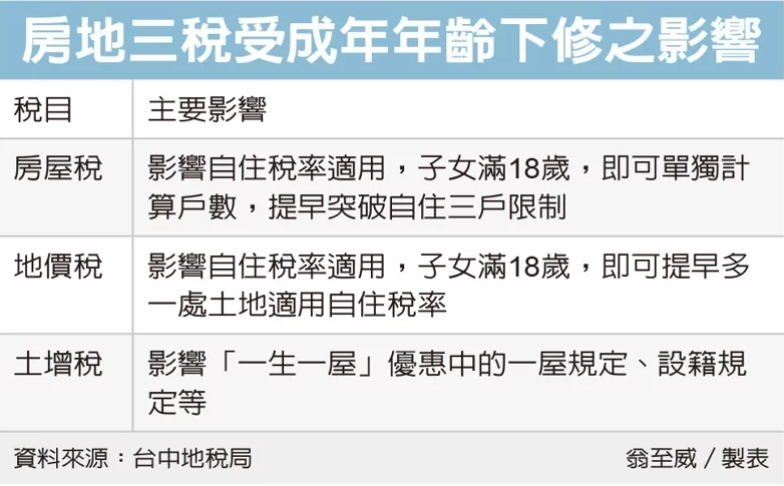

《民法》成年年齡自2023年起下修至18歲,台中市地稅局表示,包含房屋稅、地價稅、土地增值稅等房地三稅,都會因子女成年與否而影響租稅優惠適用,提醒民眾可預作準備。

首先房屋稅方面,主要節稅方式是申請自住住家用房屋稅率1.2%,其中一項適用條件是本人、配偶、未成年子女全國所有房屋合計在三戶內,地稅局表示,成年年齡下修後,子女滿18歲就算成年,可單獨計算戶數,等於提早突破自住三戶限制。

其次在地價稅部分,自用住宅優惠稅率為千分之2,比一般用地稅率千分之10至55,省稅至少四倍。

地稅局表示,地價稅自住優惠規定,本人、配偶及未成年受扶養親屬僅限一處,而自明年起,只要小孩年滿18歲,有機會提早多一處土地適用自用住宅用地稅率,房產較多的家庭可望受惠。

地稅局舉例,假設陳先生有兩處住宅用地,一處由本人設籍,另一處是太太與小孩設籍,原本僅本人設籍的土地適用自住稅率,若小孩2023年滿18歲,即可在滿18歲後,再提出另一處自住稅率申請,符合其他自住要件的話,陳先生一家就能多一處土地適用自住稅率。

而在土增稅方面,影響主要在於「一生一屋」優惠稅率10%之適用。地稅局指出,一生一屋優惠有兩大要件涉及成年年齡變動,第一是「一屋規定」,本人、配偶及未成年子女,除出售的自用住宅外,沒有其他房屋;第二是「設籍規定」,本人或配偶或未成年子女在出售前設籍且持有連續滿六年。

舉例,林先生2023年後訂定買賣契約出售房地並申請適用一生一屋土增稅優惠,若出售時,林先生的19歲女兒另持一間房屋,由於已成年,未違反一屋規定,林先生可適用一生一屋,對他而言,成年年齡下修屬有利。

另一位張先生同樣2023年後出售自住房地、申請適用一生一屋,然而卻發現出售房地僅19歲兒子設籍連續滿六年,非屬未成年子女設籍,不符設籍規定,張先生將無法適用一生一屋。

經濟日報 提供

《民法》成年年齡自2023年起下修至18歲,台中市地稅局表示,包含房屋稅、地價稅、土地增值稅等房地三稅,都會因子女成年與否而影響租稅優惠適用,提醒民眾可預作準備。

首先房屋稅方面,主要節稅方式是申請自住住家用房屋稅率1.2%,其中一項適用條件是本人、配偶、未成年子女全國所有房屋合計在三戶內,地稅局表示,成年年齡下修後,子女滿18歲就算成年,可單獨計算戶數,等於提早突破自住三戶限制。

其次在地價稅部分,自用住宅優惠稅率為千分之2,比一般用地稅率千分之10至55,省稅至少四倍。

地稅局表示,地價稅自住優惠規定,本人、配偶及未成年受扶養親屬僅限一處,而自明年起,只要小孩年滿18歲,有機會提早多一處土地適用自用住宅用地稅率,房產較多的家庭可望受惠。

地稅局舉例,假設陳先生有兩處住宅用地,一處由本人設籍,另一處是太太與小孩設籍,原本僅本人設籍的土地適用自住稅率,若小孩2023年滿18歲,即可在滿18歲後,再提出另一處自住稅率申請,符合其他自住要件的話,陳先生一家就能多一處土地適用自住稅率。

而在土增稅方面,影響主要在於「一生一屋」優惠稅率10%之適用。地稅局指出,一生一屋優惠有兩大要件涉及成年年齡變動,第一是「一屋規定」,本人、配偶及未成年子女,除出售的自用住宅外,沒有其他房屋;第二是「設籍規定」,本人或配偶或未成年子女在出售前設籍且持有連續滿六年。

舉例,林先生2023年後訂定買賣契約出售房地並申請適用一生一屋土增稅優惠,若出售時,林先生的19歲女兒另持一間房屋,由於已成年,未違反一屋規定,林先生可適用一生一屋,對他而言,成年年齡下修屬有利。

另一位張先生同樣2023年後出售自住房地、申請適用一生一屋,然而卻發現出售房地僅19歲兒子設籍連續滿六年,非屬未成年子女設籍,不符設籍規定,張先生將無法適用一生一屋。

經濟日報 提供