經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-09-18 員工獎酬股票 准擇低計稅

- 2018-09-18山竹颱風受災廠商 可減免貨物菸酒稅

- 2018-09-17個人仲介不動產佣金 要稅

- 2018-09-17外資獲配股利 明年不能抵繳

- 2018-09-17漏報未上市櫃股交易 重罰

- 2018-09-17房屋自益信託 有條件享優稅

- 2018-09-14 合法登記廠房轉租 房屋稅課不得減半

- 2018-09-14換屋重購退稅 列稽查重點

- 2018-08-30外銷貨物遭銷貨退回 依兩狀況申報營業稅

稅務法務

09-182018

員工獎酬股票 准擇低計稅

2018-09-18 經濟日報 記者蘇秀慧/台北報導

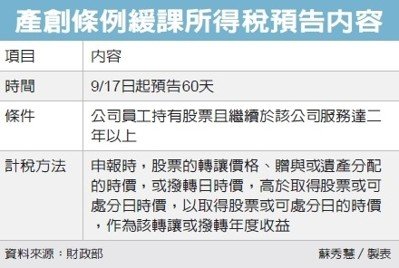

財政部昨(17)日預告修正「產業創新條例緩課所得稅適用辦法」,規定公司員工符合一定條件,以其「股票之轉讓價格、贈與或作為遺產分配時之時價或撥轉日之時價」或「取得股票或可處分日之時價」兩者較低者計算所得,並申報課徵所得稅。

今年6月20日修正公布的「產業創新條例」規定,員工每人每年獎酬股票在500萬元額度內,可以比較「實際轉讓價格」或「取得股票或可處分日之時價」兩個時點的股價,選擇較低股價計算所得課徵所得稅。

財政部進一步修正「產業創新條例緩課所得稅適用辦法」,明定員工適用此一優惠措施時,股票發行公司應提示文件資料及相關所得計算規定,昨日起預告60日,外界如無其他意見,就可上路。所謂符合一定條件的員工是指,公司員工持有股票且繼續於該公司服務達二年以上者。

修正草案規定,公司員工申報獎酬股票計算所得稅時,其股票之轉讓價格、贈與或作為遺產分配時之時價或撥轉日之時價,高於取得股票或可處分日之時價者,以取得股票或可處分日之時價,作為該轉讓或撥轉年度之收益。

股票發行公司應在辦理員工持有股票、且繼續於該公司服務累計達二年之當年度營利事業所得稅結算申報時,併同檢附中央目的事業主管機關核發員工持有股票,且繼續服務累計達二年以上之備查函影本。

員工取得股票並在規定限額內,選擇全數緩課所得稅者,其股票發行公司應自員工取得股票年度或股票可處分日年度起,至所得人之所得課稅年度止,於辦理各該年度營利事業所得稅結算申報時,依規定格式填報營利事業所得稅結算申報書及租稅減免明細表。

並在辦理員工取得股票當年度或可處分日年度營利事業所得稅結算申報時,檢附相關文件。

經濟日報提供

財政部昨(17)日預告修正「產業創新條例緩課所得稅適用辦法」,規定公司員工符合一定條件,以其「股票之轉讓價格、贈與或作為遺產分配時之時價或撥轉日之時價」或「取得股票或可處分日之時價」兩者較低者計算所得,並申報課徵所得稅。

今年6月20日修正公布的「產業創新條例」規定,員工每人每年獎酬股票在500萬元額度內,可以比較「實際轉讓價格」或「取得股票或可處分日之時價」兩個時點的股價,選擇較低股價計算所得課徵所得稅。

財政部進一步修正「產業創新條例緩課所得稅適用辦法」,明定員工適用此一優惠措施時,股票發行公司應提示文件資料及相關所得計算規定,昨日起預告60日,外界如無其他意見,就可上路。所謂符合一定條件的員工是指,公司員工持有股票且繼續於該公司服務達二年以上者。

修正草案規定,公司員工申報獎酬股票計算所得稅時,其股票之轉讓價格、贈與或作為遺產分配時之時價或撥轉日之時價,高於取得股票或可處分日之時價者,以取得股票或可處分日之時價,作為該轉讓或撥轉年度之收益。

股票發行公司應在辦理員工持有股票、且繼續於該公司服務累計達二年之當年度營利事業所得稅結算申報時,併同檢附中央目的事業主管機關核發員工持有股票,且繼續服務累計達二年以上之備查函影本。

員工取得股票並在規定限額內,選擇全數緩課所得稅者,其股票發行公司應自員工取得股票年度或股票可處分日年度起,至所得人之所得課稅年度止,於辦理各該年度營利事業所得稅結算申報時,依規定格式填報營利事業所得稅結算申報書及租稅減免明細表。

並在辦理員工取得股票當年度或可處分日年度營利事業所得稅結算申報時,檢附相關文件。

經濟日報提供