經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-11房市未回溫 契稅掉三成

- 2020-06-10進項發票抵稅 常見二違規

- 2020-06-10實價登錄 買賣雙方共同負責

- 2020-06-0918歲成年修法 牽動節稅權益

- 2020-06-09採購設備 省印花稅有撇步

- 2020-06-09列報扶養親屬權利 將擴至特別扣除額

- 2020-06-09海關三招助進口商 關稅估價加速處理

- 2020-06-09年度盤存列報成本 二點注意

- 2020-06-09開立彙總發票 須符合條件

- 2020-06-09新產品貨物稅 可申請預審

稅務法務

06-092020

年度盤存列報成本 二點注意

2020-06-09 經濟日報 / 記者 程士華 / 台北報導

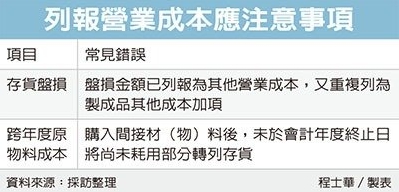

企業在年度盤點存貨時,列報成本必須留意二種情況。首先在生產成本方面,年度間未使用完的原物料,應該要轉列為盤存;其次在成品方面,如果盤點到尚未出售但是已經毀損的存貨,應列為其他營業成本,錯誤列報或重複列報,都可能引發補稅危機。

中區國稅局表示,原物料及存貨盤點,是企業每個年度重要的工作,也是國稅局查核營所稅申報案的重點項目之一,近期查核過往申報案時,發現有不少營利事業在成本方面列帳不實或錯誤,導致需要補稅的情況發生。

官員表示,營利事業在購入間接材料或物料後,原則上尚未耗用完畢的部分,應在會計年度終止日轉列存貨,若沒轉列,就有可能導致虛增營業成本。

國稅局在查核成本時,都會去了解成品產製耗用原物料的通常水準,企業產製貨品的原料耗用數量,應根據有關帳證紀錄核實認定,也會透過同業工公會及有關機關,共同擬定各類原料的通常耗用水準。

官員表示,若有上年度理應耗盡的間接材,其實當年度結束仍留有存貨,但是業者隱匿未列帳,則當年度及隔一年度,都可能會有浮列營業成本的問題,若遭到檢舉,就會視個案而補稅、甚至祭出罰則。

賦稅署指出,依《營利事業所得稅查核準則》規定,如年度間未耗用完的文具用品,年終購入尚未耗盡的大批燃料、或是商品生產過程中,所產生的副產品、下腳及廢料等,如果尚未出售,都應該要計價列入盤存。

官員表示,還有另一種常見樣態,在於企業在年度盤點時發生存貨盤損,相關金額雖可依法列報為「其他營業成本」,但在部分案件當中,會誤將該金額重複列為當年度製成品的其他成本加項,導致營業成本計算錯誤。

針對申報不實、因而產生短漏報所得的業者,官員指出,依據短漏報的樣態,有可能會依《所得稅法》第110條規定處罰,對於有自行辦理營所稅結算申報的業者,卻核有漏報或短報所得額的情況,會處以所漏稅額二倍以下罰鍰;如果是完全未辦結算申報的業者,除依法核定補徵應納稅額外,應照補徵稅額,處三倍以下罰鍰。

經濟日報 提供

企業在年度盤點存貨時,列報成本必須留意二種情況。首先在生產成本方面,年度間未使用完的原物料,應該要轉列為盤存;其次在成品方面,如果盤點到尚未出售但是已經毀損的存貨,應列為其他營業成本,錯誤列報或重複列報,都可能引發補稅危機。

中區國稅局表示,原物料及存貨盤點,是企業每個年度重要的工作,也是國稅局查核營所稅申報案的重點項目之一,近期查核過往申報案時,發現有不少營利事業在成本方面列帳不實或錯誤,導致需要補稅的情況發生。

官員表示,營利事業在購入間接材料或物料後,原則上尚未耗用完畢的部分,應在會計年度終止日轉列存貨,若沒轉列,就有可能導致虛增營業成本。

國稅局在查核成本時,都會去了解成品產製耗用原物料的通常水準,企業產製貨品的原料耗用數量,應根據有關帳證紀錄核實認定,也會透過同業工公會及有關機關,共同擬定各類原料的通常耗用水準。

官員表示,若有上年度理應耗盡的間接材,其實當年度結束仍留有存貨,但是業者隱匿未列帳,則當年度及隔一年度,都可能會有浮列營業成本的問題,若遭到檢舉,就會視個案而補稅、甚至祭出罰則。

賦稅署指出,依《營利事業所得稅查核準則》規定,如年度間未耗用完的文具用品,年終購入尚未耗盡的大批燃料、或是商品生產過程中,所產生的副產品、下腳及廢料等,如果尚未出售,都應該要計價列入盤存。

官員表示,還有另一種常見樣態,在於企業在年度盤點時發生存貨盤損,相關金額雖可依法列報為「其他營業成本」,但在部分案件當中,會誤將該金額重複列為當年度製成品的其他成本加項,導致營業成本計算錯誤。

針對申報不實、因而產生短漏報所得的業者,官員指出,依據短漏報的樣態,有可能會依《所得稅法》第110條規定處罰,對於有自行辦理營所稅結算申報的業者,卻核有漏報或短報所得額的情況,會處以所漏稅額二倍以下罰鍰;如果是完全未辦結算申報的業者,除依法核定補徵應納稅額外,應照補徵稅額,處三倍以下罰鍰。

經濟日報 提供