經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-11房市未回溫 契稅掉三成

- 2020-06-10進項發票抵稅 常見二違規

- 2020-06-10實價登錄 買賣雙方共同負責

- 2020-06-0918歲成年修法 牽動節稅權益

- 2020-06-09採購設備 省印花稅有撇步

- 2020-06-09列報扶養親屬權利 將擴至特別扣除額

- 2020-06-09海關三招助進口商 關稅估價加速處理

- 2020-06-09年度盤存列報成本 二點注意

- 2020-06-09開立彙總發票 須符合條件

- 2020-06-09新產品貨物稅 可申請預審

稅務法務

06-092020

18歲成年修法 牽動節稅權益

2020-06-09 經濟日報 / 記者 翁至威 / 台北報導

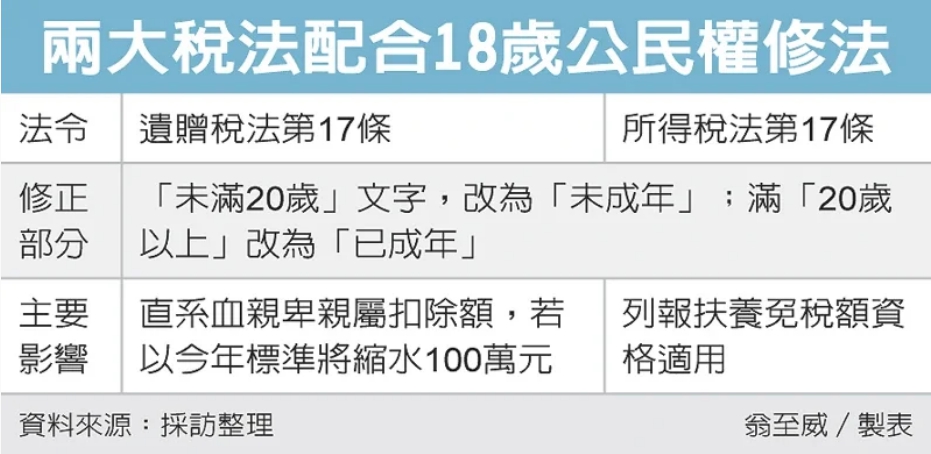

配合推動18歲公民權,財政部預告遺產及贈與稅法、所得稅法修正草案,未來若確定下修民法成年年齡至18歲,遺產稅的「直系血親卑親屬扣除額」以及所得稅列報扶養子女免稅額適用資格,都將受到影響,相關節稅權益也將隨民法成年年齡下修而縮水。

蔡總統在520就職演說時,宣布立法院將成立修憲委員會,優先推動18歲公民權。

據悉,行政院目前正跨部會研修相關法令,財政部也正檢討法令文字,將稅法中「未滿20歲」文字,改為「未成年」;滿「20歲以上」改為「已成年」,涉及法令包括遺贈稅法第17條、所得稅法第17條,財政部近日已雙雙預告這兩大稅法修正草案。

未來下修年齡後,遺產稅方面,將直接影響「直系血親卑親屬扣除額」。現行規定下,被繼承人若遺有直系血親卑親屬,依今年標準可自遺產總額扣除50萬元,若未滿20歲,還可再視與20歲相差年數,每差一年還可多扣50萬元。

以遺產繼承人為17歲為例,現行規定下,與20歲相差3歲,可多扣除150萬元(50萬*3);未來年齡下修後,未成年為18歲以下,此時17歲的繼承人,與成年歲數相差僅1歲,就只能多扣50萬元。換句話說,直系血親卑親屬扣除額將縮水100萬元。

所得稅方面,列報扶養親屬是多數人常用的節稅方式,依現行規定,納稅人若要列報扶養子女免稅額,子女須未滿20歲,或滿20歲以上因在校就學、身心障礙或無謀生能力;其餘要扶養同胞兄弟姊妹、其他符合規定親屬,也都是以20歲為準;未來修法後,連帶也影響適用資格。

舉例而言,甲君兒子現年19歲,已經不在學校就學,依現行法規,符合未滿20歲子女規定,甲君可列報兒子免稅額;但未來年齡下修至18歲,甲君兒子變成「已成年」,若已不在校就學,且無身心障礙等情形,甲君就無法列報兒子免稅額。

官員表示,兩大稅法修正案目前正在預告期間,各界可表達意見,未來彙整意見後,會再陸續送至行政院、立法院,配合18歲公民權推動進度完成修法。

經濟日報 提供

配合推動18歲公民權,財政部預告遺產及贈與稅法、所得稅法修正草案,未來若確定下修民法成年年齡至18歲,遺產稅的「直系血親卑親屬扣除額」以及所得稅列報扶養子女免稅額適用資格,都將受到影響,相關節稅權益也將隨民法成年年齡下修而縮水。

蔡總統在520就職演說時,宣布立法院將成立修憲委員會,優先推動18歲公民權。

據悉,行政院目前正跨部會研修相關法令,財政部也正檢討法令文字,將稅法中「未滿20歲」文字,改為「未成年」;滿「20歲以上」改為「已成年」,涉及法令包括遺贈稅法第17條、所得稅法第17條,財政部近日已雙雙預告這兩大稅法修正草案。

未來下修年齡後,遺產稅方面,將直接影響「直系血親卑親屬扣除額」。現行規定下,被繼承人若遺有直系血親卑親屬,依今年標準可自遺產總額扣除50萬元,若未滿20歲,還可再視與20歲相差年數,每差一年還可多扣50萬元。

以遺產繼承人為17歲為例,現行規定下,與20歲相差3歲,可多扣除150萬元(50萬*3);未來年齡下修後,未成年為18歲以下,此時17歲的繼承人,與成年歲數相差僅1歲,就只能多扣50萬元。換句話說,直系血親卑親屬扣除額將縮水100萬元。

所得稅方面,列報扶養親屬是多數人常用的節稅方式,依現行規定,納稅人若要列報扶養子女免稅額,子女須未滿20歲,或滿20歲以上因在校就學、身心障礙或無謀生能力;其餘要扶養同胞兄弟姊妹、其他符合規定親屬,也都是以20歲為準;未來修法後,連帶也影響適用資格。

舉例而言,甲君兒子現年19歲,已經不在學校就學,依現行法規,符合未滿20歲子女規定,甲君可列報兒子免稅額;但未來年齡下修至18歲,甲君兒子變成「已成年」,若已不在校就學,且無身心障礙等情形,甲君就無法列報兒子免稅額。

官員表示,兩大稅法修正案目前正在預告期間,各界可表達意見,未來彙整意見後,會再陸續送至行政院、立法院,配合18歲公民權推動進度完成修法。

經濟日報 提供