經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-11房市未回溫 契稅掉三成

- 2020-06-10進項發票抵稅 常見二違規

- 2020-06-10實價登錄 買賣雙方共同負責

- 2020-06-0918歲成年修法 牽動節稅權益

- 2020-06-09採購設備 省印花稅有撇步

- 2020-06-09列報扶養親屬權利 將擴至特別扣除額

- 2020-06-09海關三招助進口商 關稅估價加速處理

- 2020-06-09年度盤存列報成本 二點注意

- 2020-06-09開立彙總發票 須符合條件

- 2020-06-09新產品貨物稅 可申請預審

稅務法務

06-102020

進項發票抵稅 常見二違規

2020-06-10 經濟日報 / 記者 程士華 / 台北報導

企業常以進項發票抵減營業稅,但有二種違章情形經常發生,台北國稅局指出,第一種是誤報不得抵稅的進項;另一種是針對進行海外採購的企業,如果在海關有「高價低報」的情形,也會因而喪失原有的進項節稅權利。

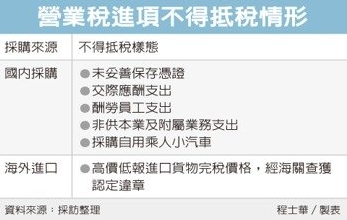

台北國稅局指出,以國內採購來說,「虛報進項」是一種常見的違規樣態,倒不是拿不實發票抵稅,更常見的其實是誤報不得抵稅的發票,因而構成虛報進項。

官員舉例,像企業購買公司車誤報進項,就是很常見的錯誤,依據《加值型及非加值型營業稅法》第19條規定,「自用乘人小汽車」並不能申報進項稅額,因此若是採購可供載貨的客貨兩用車,或許可能是合法進項,但像常常有企業高層採購僅能客用的「黑頭車」,即便是為公司業務使用,也不能報進項稅額。

官員表示,除了乘人小汽車之外,還有像是未妥善保存憑證、交際應酬相關支出、酬勞員工支出、非供本業及附屬業務的採購等,也都不能申報進項抵稅。

官員指出,虛報進項的情況中,原本相關進項就是不能抵稅的,但營業稅法施行細則還有一項特別的規定,特別針對營業人進口貨物時,若海關查獲業者高價低報進口貨物完稅價格,或符合以上各類違章情形,將不得申報進項稅額。

官員表示,部分業者進口貨物報關時,常會故意高價低報,譬如進口一批零組件時,原始完稅價格約為100萬元,但是低報為80萬元,藉此壓低報關稅費。

官員表示,這類高價低報案件若經海關查獲,並認定為違章案件,首先海關將發單補徵所漏營業稅款,再來,海關還會在收據聯及扣抵聯上加註「此為違章案件稅單,營業人不得列入扣抵銷項稅額,以免受罰」等字樣,這筆進項憑證也就因此失去抵減權利。

經濟日報 提供

企業常以進項發票抵減營業稅,但有二種違章情形經常發生,台北國稅局指出,第一種是誤報不得抵稅的進項;另一種是針對進行海外採購的企業,如果在海關有「高價低報」的情形,也會因而喪失原有的進項節稅權利。

台北國稅局指出,以國內採購來說,「虛報進項」是一種常見的違規樣態,倒不是拿不實發票抵稅,更常見的其實是誤報不得抵稅的發票,因而構成虛報進項。

官員舉例,像企業購買公司車誤報進項,就是很常見的錯誤,依據《加值型及非加值型營業稅法》第19條規定,「自用乘人小汽車」並不能申報進項稅額,因此若是採購可供載貨的客貨兩用車,或許可能是合法進項,但像常常有企業高層採購僅能客用的「黑頭車」,即便是為公司業務使用,也不能報進項稅額。

官員表示,除了乘人小汽車之外,還有像是未妥善保存憑證、交際應酬相關支出、酬勞員工支出、非供本業及附屬業務的採購等,也都不能申報進項抵稅。

官員指出,虛報進項的情況中,原本相關進項就是不能抵稅的,但營業稅法施行細則還有一項特別的規定,特別針對營業人進口貨物時,若海關查獲業者高價低報進口貨物完稅價格,或符合以上各類違章情形,將不得申報進項稅額。

官員表示,部分業者進口貨物報關時,常會故意高價低報,譬如進口一批零組件時,原始完稅價格約為100萬元,但是低報為80萬元,藉此壓低報關稅費。

官員表示,這類高價低報案件若經海關查獲,並認定為違章案件,首先海關將發單補徵所漏營業稅款,再來,海關還會在收據聯及扣抵聯上加註「此為違章案件稅單,營業人不得列入扣抵銷項稅額,以免受罰」等字樣,這筆進項憑證也就因此失去抵減權利。

經濟日報 提供