經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-01-05外商經營四項業務 享優稅

- 2022-01-04外籍員工薪資扣繳基準 提高

- 2022-01-04土地漲價總數額抵減 兩錯誤

- 2022-01-04購屋自住 記得申請優稅

- 2022-01-04未上市櫃股票交易 今年須申報所得稅

- 2022-01-02公益團體所得申報 四個注意

- 2022-01-02長期廣告費 須分年攤提

- 2021-12-29年末買賣屋 留意土增稅

- 2021-12-29重購退稅戶籍變動 從寬認定

- 2021-12-28各類所得憑單申報 2月7日截止

稅務法務

01-022022

公益團體所得申報 四個注意

2022-01-02 經濟日報 / 記者 翁至威 / 台北報導

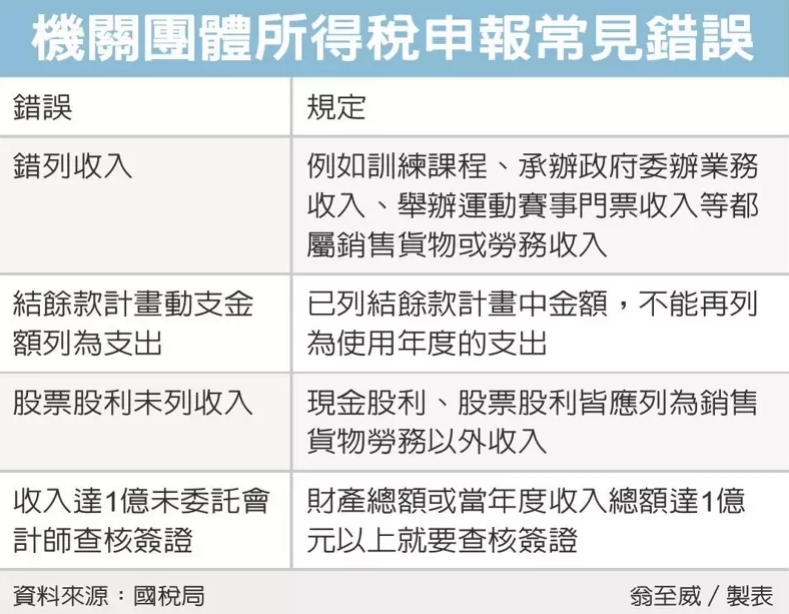

公益慈善團體申報所得稅應留意稅法及免稅適用標準規定,並留意四大常見疏漏,包括錯誤列報收入類別、結餘款計畫動支金額列為當年支出、股票股利未列為收入、當年度收入達1億元卻未委託會計師查核簽證等。

財政部台北國稅局提醒機關團體自行檢視109年度申報狀況,若有錯誤儘快更正申報。

教育、文化、公益、慈善等機關團體,應依所得稅法規定辦理結算申報,台北國稅局表示,近年發現機關團體申報常出現四大錯誤或疏漏。

首先是錯誤認定收入類別。國稅局指出,機關團體應將收入分成「銷售貨物或勞務」及「銷售貨物或勞務以外」兩種收入,正確區分才能正確計算,前者應依法課徵所得稅;後者若不足支應公益支出,不足部分可用來扣除前者收入。

國稅局表示,常發現機關團體錯列收入,例如訓練課程向學員收取費用、承辦政府委辦業務收入、舉辦運動賽事門票收入等,都屬於銷售貨物或勞務收入。

第二,將往年結餘款使用計畫的動支金額,錯誤列為使用年度的支出。國稅局表示,機關團體若要適用免稅標準,當年度公益支出須占收入60%以上;若未達60%,且結餘款超過50萬元,機關團體須編列結餘款使用計畫。

國稅局提醒,已經列在結餘款計畫中的金額,不能再列為使用年度的支出,避免錯誤計算當年度餘絀及支出比率。

第三,未將股票股利列入銷售貨物或勞務以外收入。國稅局表示,無論是現金股利或股票股利都應列入,過去常見機關團體疏忽股票股利,導致錯誤計算公益支出比率。

第四,當年度收入總額達1億元以上,卻未委託會計師查核簽證。國稅局表示,過去常見此情形,在經稽徵機關輔導並限期補辦後,才符合免稅適用標準,提醒機關團體留意。

經濟日報 提供

公益慈善團體申報所得稅應留意稅法及免稅適用標準規定,並留意四大常見疏漏,包括錯誤列報收入類別、結餘款計畫動支金額列為當年支出、股票股利未列為收入、當年度收入達1億元卻未委託會計師查核簽證等。

財政部台北國稅局提醒機關團體自行檢視109年度申報狀況,若有錯誤儘快更正申報。

教育、文化、公益、慈善等機關團體,應依所得稅法規定辦理結算申報,台北國稅局表示,近年發現機關團體申報常出現四大錯誤或疏漏。

首先是錯誤認定收入類別。國稅局指出,機關團體應將收入分成「銷售貨物或勞務」及「銷售貨物或勞務以外」兩種收入,正確區分才能正確計算,前者應依法課徵所得稅;後者若不足支應公益支出,不足部分可用來扣除前者收入。

國稅局表示,常發現機關團體錯列收入,例如訓練課程向學員收取費用、承辦政府委辦業務收入、舉辦運動賽事門票收入等,都屬於銷售貨物或勞務收入。

第二,將往年結餘款使用計畫的動支金額,錯誤列為使用年度的支出。國稅局表示,機關團體若要適用免稅標準,當年度公益支出須占收入60%以上;若未達60%,且結餘款超過50萬元,機關團體須編列結餘款使用計畫。

國稅局提醒,已經列在結餘款計畫中的金額,不能再列為使用年度的支出,避免錯誤計算當年度餘絀及支出比率。

第三,未將股票股利列入銷售貨物或勞務以外收入。國稅局表示,無論是現金股利或股票股利都應列入,過去常見機關團體疏忽股票股利,導致錯誤計算公益支出比率。

第四,當年度收入總額達1億元以上,卻未委託會計師查核簽證。國稅局表示,過去常見此情形,在經稽徵機關輔導並限期補辦後,才符合免稅適用標準,提醒機關團體留意。

經濟日報 提供