經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-09-26大同條款 擬排除保險業適用

- 2018-09-25年金給付前過世 留意遺產稅

- 2018-09-25家族企業財富傳承 有六工具

- 2018-09-21個稅改革與社保從嚴徵管 如何影響個人與企業?

- 2018-09-21「法人董事長」及「法人代表人董事長」改派 應予辨明

- 2018-09-20房租列舉扣除 常見兩問題

- 2018-09-20這個數字讓財政部嚇傻了 扣除額稅改踩煞車

- 2018-09-19工廠交貨報單 冒領退稅款激增

- 2018-09-19營所稅暫繳 留意稅率變動

- 2018-09-19因公司欠稅遭限制出境 應聯合股東選任清算人

稅務法務

09-202018

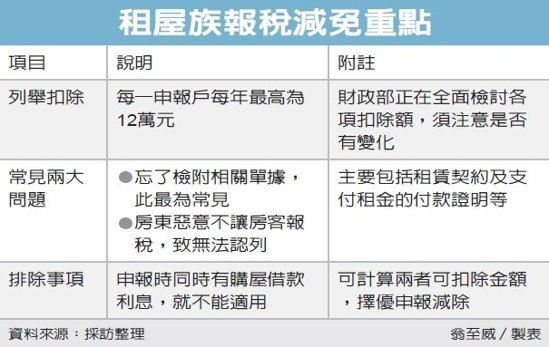

房租列舉扣除 常見兩問題

2018-09-20 經濟日報 記者翁至威/台北報導

1.忘了檢附相關單據 2.房東惡意不開收據,導致無法認列

所得稅法規定,租屋族每年申報綜合所得稅時,每一申報戶每年最高可列舉扣除12萬元。但國稅局近期檢查案件時發現,實務上租屋族申請扣除卻無法受理者,主要有兩大原因,最常見的是忘了檢附相關單據,此外,也有房東惡意不讓房客報稅,導致無法認列。納稅義務人報稅時應特別留意。

財政部高雄國稅局指出,為減輕租屋族負擔,房屋租金支出可列為列舉扣除項目,納稅義務人、配偶及申報受扶養直系親屬,只要在境內租屋供自住,且非供營業或執行業務使用者,其所支付租金,每一申報戶每年可以在12萬元的限額內列報減除。

不過實務上常發現,不少租屋族常常忘了檢附相關單據及證明,導致無法認列,或是房東惡意不開收據,或只收取現金等狀況也時有所聞。

國稅局官員提醒納稅義務人,列報房屋租金支出時,應記得檢附證明文件,包括租賃契約及支付租金的付款證明,例如出租人簽收的收據,自動櫃員機轉帳交易明細或匯款證明,並提供於課稅年度內在承租地址辦竣戶籍登記的證明,或載明該承租房屋供自住而非供營業使用的切結書,以供稽徵機關檢核。

此外,如果申報時同時有購屋借款利息,就不能適用租金扣除額,納稅義務人如有同時合乎規定的購屋借款利息與房屋租金支出時,可自行計算兩者可扣除金額,擇優申報減除。

經濟日報提供

1.忘了檢附相關單據 2.房東惡意不開收據,導致無法認列

所得稅法規定,租屋族每年申報綜合所得稅時,每一申報戶每年最高可列舉扣除12萬元。但國稅局近期檢查案件時發現,實務上租屋族申請扣除卻無法受理者,主要有兩大原因,最常見的是忘了檢附相關單據,此外,也有房東惡意不讓房客報稅,導致無法認列。納稅義務人報稅時應特別留意。

財政部高雄國稅局指出,為減輕租屋族負擔,房屋租金支出可列為列舉扣除項目,納稅義務人、配偶及申報受扶養直系親屬,只要在境內租屋供自住,且非供營業或執行業務使用者,其所支付租金,每一申報戶每年可以在12萬元的限額內列報減除。

不過實務上常發現,不少租屋族常常忘了檢附相關單據及證明,導致無法認列,或是房東惡意不開收據,或只收取現金等狀況也時有所聞。

國稅局官員提醒納稅義務人,列報房屋租金支出時,應記得檢附證明文件,包括租賃契約及支付租金的付款證明,例如出租人簽收的收據,自動櫃員機轉帳交易明細或匯款證明,並提供於課稅年度內在承租地址辦竣戶籍登記的證明,或載明該承租房屋供自住而非供營業使用的切結書,以供稽徵機關檢核。

此外,如果申報時同時有購屋借款利息,就不能適用租金扣除額,納稅義務人如有同時合乎規定的購屋借款利息與房屋租金支出時,可自行計算兩者可扣除金額,擇優申報減除。

經濟日報提供