經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-09-26大同條款 擬排除保險業適用

- 2018-09-25年金給付前過世 留意遺產稅

- 2018-09-25家族企業財富傳承 有六工具

- 2018-09-21個稅改革與社保從嚴徵管 如何影響個人與企業?

- 2018-09-21「法人董事長」及「法人代表人董事長」改派 應予辨明

- 2018-09-20房租列舉扣除 常見兩問題

- 2018-09-20這個數字讓財政部嚇傻了 扣除額稅改踩煞車

- 2018-09-19工廠交貨報單 冒領退稅款激增

- 2018-09-19營所稅暫繳 留意稅率變動

- 2018-09-19因公司欠稅遭限制出境 應聯合股東選任清算人

稅務法務

09-192018

營所稅暫繳 留意稅率變動

2018-09-19 經濟日報 記者翁志威

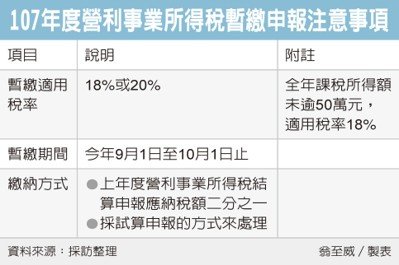

立法院三讀修正通過所得稅法部分條文,營利事業所得稅的申報規定也跟進修正。財政部北區國稅局指出,營利事業辦理107年度暫繳申報時,如採用試算申報,首先要注意的重點就是,應以修正後稅率20%或18%,計算應納暫繳稅額。

107年度營所稅暫繳申報及繳納稅款期間,為今年9月1日至10月1日止。

國稅局官員說,公司可以有兩種選擇方式,除了可選擇以上年度營利事業所得稅結算申報應納稅額的二分之一,為暫繳稅額之外,也可以採試算申報的方式,來處理。

國稅局官員強調,由於今年2月,已修正公布所得稅法,107年度營所稅稅率由原本的17%,向上調高為20%,不過,如果全年課稅所得額超過12萬元、未逾50萬元者,適用稅率為18%,營利事業在採試算申報時,應注意適用稅率所出現的變動。

舉例來說,甲公司試算107年度前半年課稅所得為20萬元,換算全年課稅所得額為40萬元,並未超過50萬元的門檻,因此,營業稅率以18%計,計算應納暫繳稅額為36,000元。

而乙公司前半年課稅所得額則為40萬元,換算為全年課稅所得額為80萬元,則應適用20%稅率,計算應納暫繳稅額為80,000元。

台北國稅局提醒業者,公司107年度暫繳申報如採試算申報,計算暫繳稅額除了要注意適用20%或18%稅率之外,也要留意,必須是以換算後的「全年」課稅所得額,有無超過50萬元,作為為判斷的基準,而非只看前半年的數據。業者申報時不要弄錯。

立法院三讀修正通過所得稅法部分條文,營利事業所得稅的申報規定也跟進修正。財政部北區國稅局指出,營利事業辦理107年度暫繳申報時,如採用試算申報,首先要注意的重點就是,應以修正後稅率20%或18%,計算應納暫繳稅額。

107年度營所稅暫繳申報及繳納稅款期間,為今年9月1日至10月1日止。

國稅局官員說,公司可以有兩種選擇方式,除了可選擇以上年度營利事業所得稅結算申報應納稅額的二分之一,為暫繳稅額之外,也可以採試算申報的方式,來處理。

國稅局官員強調,由於今年2月,已修正公布所得稅法,107年度營所稅稅率由原本的17%,向上調高為20%,不過,如果全年課稅所得額超過12萬元、未逾50萬元者,適用稅率為18%,營利事業在採試算申報時,應注意適用稅率所出現的變動。

舉例來說,甲公司試算107年度前半年課稅所得為20萬元,換算全年課稅所得額為40萬元,並未超過50萬元的門檻,因此,營業稅率以18%計,計算應納暫繳稅額為36,000元。

而乙公司前半年課稅所得額則為40萬元,換算為全年課稅所得額為80萬元,則應適用20%稅率,計算應納暫繳稅額為80,000元。

台北國稅局提醒業者,公司107年度暫繳申報如採試算申報,計算暫繳稅額除了要注意適用20%或18%稅率之外,也要留意,必須是以換算後的「全年」課稅所得額,有無超過50萬元,作為為判斷的基準,而非只看前半年的數據。業者申報時不要弄錯。

(經濟日報提供)