經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-09-26大同條款 擬排除保險業適用

- 2018-09-25年金給付前過世 留意遺產稅

- 2018-09-25家族企業財富傳承 有六工具

- 2018-09-21個稅改革與社保從嚴徵管 如何影響個人與企業?

- 2018-09-21「法人董事長」及「法人代表人董事長」改派 應予辨明

- 2018-09-20房租列舉扣除 常見兩問題

- 2018-09-20這個數字讓財政部嚇傻了 扣除額稅改踩煞車

- 2018-09-19工廠交貨報單 冒領退稅款激增

- 2018-09-19營所稅暫繳 留意稅率變動

- 2018-09-19因公司欠稅遭限制出境 應聯合股東選任清算人

稅務法務

09-252018

年金給付前過世 留意遺產稅

2018-09-20 經濟日報 記者翁至威/台北報導

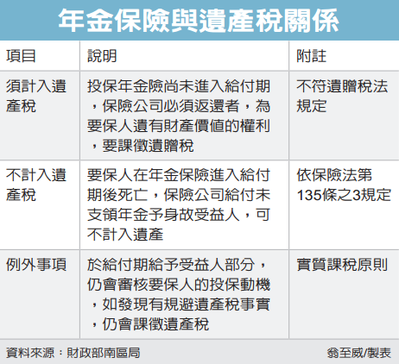

為因應台灣邁入老齡化社會、鼓勵民眾提前安排退休生活,年金保險成為政策支持的主要險種,所衍生的相關稅務問題也陸續出現。財政部南區國稅局20日指出,年金險如果因要保人去世等因素,在約定給付期之前返回,該保單價值必須計算遺產稅。

南區國稅局官員指出,如果要保人在年金保險進入給付期後,才死亡,保險公司依照年金給付的規定,將未支領的年金部分,依約定給付予身故受益人,依現行的保險法第135條之3規定,受益人領到的年金,可不計入遺產。

但實務上,稅務機關仍會審核要保人的投保動機,如發現有規避遺產稅事實,仍會依實質課稅原則課徵遺產稅。換句話說,投保年金險不得作為規避稅負的財務規畫方式之一。

舉例來說,A先生的母親B女士剛過世,B在生前以其本人為要保人兼被保險人,向保險公司購買10年期年金保險,但還在投保期間,她就不幸因病去世。保險公司因此返還的年金保單價值準備金,金額為670萬元。

A先生在處理後事時,對於這筆金額是否須要計入遺產總額課稅,有所疑問。稅務機關因此作出上述說明。

官員解釋說,被繼承人B生前向保險公司投保的10年期年金保險,依保險契約書內容的約定,年金保險的年金給付,是自要保人投保第10保單週年日屆滿日起,才開始給付,而目前被保險人於年金給付開始日前,就不幸身故,保險公司將返還年金保單價值準備金給予要保人,該保險契約即行終止。

由於B死亡時,她所投保的年金險,尚未進入給付期,保險公司必須返還保單價值準備金,給要保人,所以該保單價值準備金為要保人(即被繼承人)B死亡時,遺有財產價值的權利,非遺產及贈與稅法規定所稱的「人壽保險金額」,也不屬保險法所稱的「被保險人死亡後給付年金」,所以該筆年金保單價值670萬元,須計入遺產總額課稅。

(經濟日報提供)

為因應台灣邁入老齡化社會、鼓勵民眾提前安排退休生活,年金保險成為政策支持的主要險種,所衍生的相關稅務問題也陸續出現。財政部南區國稅局20日指出,年金險如果因要保人去世等因素,在約定給付期之前返回,該保單價值必須計算遺產稅。

南區國稅局官員指出,如果要保人在年金保險進入給付期後,才死亡,保險公司依照年金給付的規定,將未支領的年金部分,依約定給付予身故受益人,依現行的保險法第135條之3規定,受益人領到的年金,可不計入遺產。

但實務上,稅務機關仍會審核要保人的投保動機,如發現有規避遺產稅事實,仍會依實質課稅原則課徵遺產稅。換句話說,投保年金險不得作為規避稅負的財務規畫方式之一。

舉例來說,A先生的母親B女士剛過世,B在生前以其本人為要保人兼被保險人,向保險公司購買10年期年金保險,但還在投保期間,她就不幸因病去世。保險公司因此返還的年金保單價值準備金,金額為670萬元。

A先生在處理後事時,對於這筆金額是否須要計入遺產總額課稅,有所疑問。稅務機關因此作出上述說明。

官員解釋說,被繼承人B生前向保險公司投保的10年期年金保險,依保險契約書內容的約定,年金保險的年金給付,是自要保人投保第10保單週年日屆滿日起,才開始給付,而目前被保險人於年金給付開始日前,就不幸身故,保險公司將返還年金保單價值準備金給予要保人,該保險契約即行終止。

由於B死亡時,她所投保的年金險,尚未進入給付期,保險公司必須返還保單價值準備金,給要保人,所以該保單價值準備金為要保人(即被繼承人)B死亡時,遺有財產價值的權利,非遺產及贈與稅法規定所稱的「人壽保險金額」,也不屬保險法所稱的「被保險人死亡後給付年金」,所以該筆年金保單價值670萬元,須計入遺產總額課稅。

(經濟日報提供)