經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-04-02公司無息借出資金 須報利息收入課稅

- 2019-04-02海外資金匯回專法送行政院審議,逾50台商排隊要回台投資

- 2019-03-27列報交際費or廣告費 以對象區分

- 2019-03-27個人海外收入回台 自耕漁牧林業全額免稅

- 2019-03-27財團法人法配套 財部預告

- 2019-03-27國內行庫香港財管業務全收攤

- 2019-03-27銀行法修正 查假外資添利器

- 2019-03-20台商在大陸稅務 三點留意

- 2019-03-20採擴大書審報營所稅 稅局盯

- 2019-03-18台幹福音陸個所稅有六年豁免期

稅務法務

03-182019

台幹福音陸個所稅有六年豁免期

2019-03-17 經濟日報 記者翁至威/台北報導

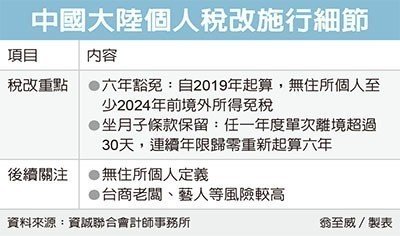

中國大陸個人稅改今年1月上路,相關施行細節越來越明朗。據最新官方公告,無住所個人「六年豁免」條款自2019年開始起算,也就是說,2024年前,所有大陸無住所個人取得境外支付的境外所得都能免稅,台幹可鬆一口氣。

不過會計師提醒,後續仍須注意「有無住所」的判別,尤其高資產個人,例如台商老闆、藝人被課稅的風險較高,不能掉以輕心。

大陸官方印發《財政部稅務總局關於在中國境內無住所的個人居住時間判定標準的公告》(簡稱34號公告),明確指出,在大陸境內居住累計滿183天的年度連續「滿六年」的起點,從2019年以後年度起算,2018年前已居住年度一律「歸零」。換句話說,在2024年之前,所有在大陸無住所個人在境內居住年限都不滿六年,該個人取得境外支付的境外所得,都能享免稅優惠。

此外,俗稱「坐月子條款」在最終版草案獲保留,自2019年起任一年度如果有單次離境超過30天,此前連續年限也「歸零」,重新起算六年。

資誠兩岸稅務服務會計師段士良提醒,34號公告雖然讓在大陸工作的台灣人境外所得免稅條件進一步放寬,但對於該稅收寬免,仍需依規定完成備案程序,後續需持續關注備案時點、方式及需檢附資料等具體要求。

段士良也提醒,大陸個人所得稅法規定若在大陸有住所,則境內、外所得均需在大陸課稅,無須再看居留天數,自然也沒有六年寬限期。所謂「住所」非狹義地指在大陸有房產,而是指因戶籍、家庭、經濟利益關係在大陸有習慣性居住的個人。

由於這部分判斷標準較不夠具體,稅局有更大的解釋空間。段士良表示,一般台幹被認定有住所的風險不高,但經常性居住大陸的高資產台商老闆或高所得勞務提供者(如藝人)風險相對高,不能因為新規定出台較為寬鬆就誤認為沒有風險。

經濟日報提供

中國大陸個人稅改今年1月上路,相關施行細節越來越明朗。據最新官方公告,無住所個人「六年豁免」條款自2019年開始起算,也就是說,2024年前,所有大陸無住所個人取得境外支付的境外所得都能免稅,台幹可鬆一口氣。

不過會計師提醒,後續仍須注意「有無住所」的判別,尤其高資產個人,例如台商老闆、藝人被課稅的風險較高,不能掉以輕心。

大陸官方印發《財政部稅務總局關於在中國境內無住所的個人居住時間判定標準的公告》(簡稱34號公告),明確指出,在大陸境內居住累計滿183天的年度連續「滿六年」的起點,從2019年以後年度起算,2018年前已居住年度一律「歸零」。換句話說,在2024年之前,所有在大陸無住所個人在境內居住年限都不滿六年,該個人取得境外支付的境外所得,都能享免稅優惠。

此外,俗稱「坐月子條款」在最終版草案獲保留,自2019年起任一年度如果有單次離境超過30天,此前連續年限也「歸零」,重新起算六年。

資誠兩岸稅務服務會計師段士良提醒,34號公告雖然讓在大陸工作的台灣人境外所得免稅條件進一步放寬,但對於該稅收寬免,仍需依規定完成備案程序,後續需持續關注備案時點、方式及需檢附資料等具體要求。

段士良也提醒,大陸個人所得稅法規定若在大陸有住所,則境內、外所得均需在大陸課稅,無須再看居留天數,自然也沒有六年寬限期。所謂「住所」非狹義地指在大陸有房產,而是指因戶籍、家庭、經濟利益關係在大陸有習慣性居住的個人。

由於這部分判斷標準較不夠具體,稅局有更大的解釋空間。段士良表示,一般台幹被認定有住所的風險不高,但經常性居住大陸的高資產台商老闆或高所得勞務提供者(如藝人)風險相對高,不能因為新規定出台較為寬鬆就誤認為沒有風險。

經濟日報提供