經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-09-11日租型旅館房屋稅 以營業用稅率課徵

- 2022-09-09借名登記不動產 要繳遺產稅

- 2022-09-09台商應對陸查稅 落實三準則

- 2022-09-08人氣小吃店 要開發票

- 2022-09-08未分配盈餘申報 當心時點

- 2022-09-08個人仲介報稅 留意兩重點

- 2022-06-22列報醫藥費 須扣除保險理賠

- 2022-06-22陸進口通關查核 台商注意

- 2022-06-21企業列報轉投資虧損 三重點

- 2022-06-21申報贈與稅 可線上辦理

稅務法務

09-082022

個人仲介報稅 留意兩重點

2022-09-08 經濟日報 / 記者 陳姿穎 / 台北報導

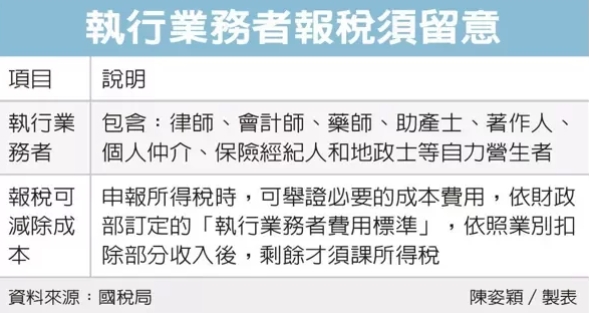

北區國稅局昨(7)日提醒,個人仲介、保險經紀人和地政士都以收取佣金和服務費為收入,不過在申報綜所稅時要留意兩事項,分別為一、收取佣金等費用屬於執行業務所得;二、可依財政部訂定的「執行業務者費用標準」,扣除部分收入後,剩餘才須課所得稅。

國稅局官員說明,個人仲介透過不動產買賣收取的仲介報酬、保險經紀人洽訂保險契約或提供服務後得到的的佣金,或是地政士協助代理人擬契約、土地登記所取得的費用,都屬於執行業務所得,依《所得稅法》規定,執行業務者,包括律師、會計師、藥師、助產士、著作人、個人仲介、保險經紀人和地政士等以技藝自力營生者,在申報所得稅時,可以減除必要費用,餘額的部分再申報所得額。

不過執行業務者要扣除報酬中的成本,仍要提供證明,國稅局官員舉例,如果是個人執行業務者無法提供必要費用的證明文件,仍有補救辦法,可依財政部核定執行業務者費用標準,計算必要費用,而個人仲介屬於執行業務所得的「一般經理人」,現行可扣除比率為20%,地政士則為30%。

北區國稅局舉例說明,未隸屬任何房仲業者的個人房仲甲先生,在2019年度作為買賣雙方連繫,事後成交一筆土地買賣,甲先生按成交價格2%收取佣金,一共500萬元。不過甲先生在申報綜合所得稅時,卻漏報該筆所得,且未能提供相關費用憑證,因此國稅局按執行業務者費用標準,一般經紀人20%的比率計算,甲先生的必要費用100萬元(500萬元×20%),核定甲先生漏報執行業務所得400萬元(500萬元-100萬元),要求甲先生補徵稅額並處以罰鍰。

另外,國稅局官員指出,市場上常見的房仲、保險業務員,一般多為連鎖業者的員工,收入來源主要為公司支付的薪資和達標獎金,因此隸屬於公司的房仲,在申報所得稅時,要將收入列為個人薪資所得,和獨自經營的個人房仲列為執行業務所得不同。

經濟日報 提供

北區國稅局昨(7)日提醒,個人仲介、保險經紀人和地政士都以收取佣金和服務費為收入,不過在申報綜所稅時要留意兩事項,分別為一、收取佣金等費用屬於執行業務所得;二、可依財政部訂定的「執行業務者費用標準」,扣除部分收入後,剩餘才須課所得稅。

國稅局官員說明,個人仲介透過不動產買賣收取的仲介報酬、保險經紀人洽訂保險契約或提供服務後得到的的佣金,或是地政士協助代理人擬契約、土地登記所取得的費用,都屬於執行業務所得,依《所得稅法》規定,執行業務者,包括律師、會計師、藥師、助產士、著作人、個人仲介、保險經紀人和地政士等以技藝自力營生者,在申報所得稅時,可以減除必要費用,餘額的部分再申報所得額。

不過執行業務者要扣除報酬中的成本,仍要提供證明,國稅局官員舉例,如果是個人執行業務者無法提供必要費用的證明文件,仍有補救辦法,可依財政部核定執行業務者費用標準,計算必要費用,而個人仲介屬於執行業務所得的「一般經理人」,現行可扣除比率為20%,地政士則為30%。

北區國稅局舉例說明,未隸屬任何房仲業者的個人房仲甲先生,在2019年度作為買賣雙方連繫,事後成交一筆土地買賣,甲先生按成交價格2%收取佣金,一共500萬元。不過甲先生在申報綜合所得稅時,卻漏報該筆所得,且未能提供相關費用憑證,因此國稅局按執行業務者費用標準,一般經紀人20%的比率計算,甲先生的必要費用100萬元(500萬元×20%),核定甲先生漏報執行業務所得400萬元(500萬元-100萬元),要求甲先生補徵稅額並處以罰鍰。

另外,國稅局官員指出,市場上常見的房仲、保險業務員,一般多為連鎖業者的員工,收入來源主要為公司支付的薪資和達標獎金,因此隸屬於公司的房仲,在申報所得稅時,要將收入列為個人薪資所得,和獨自經營的個人房仲列為執行業務所得不同。

經濟日報 提供