經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-12-15未上市股交易稅事 二個問號

- 2020-12-15創投適用盈虧互抵 三條件

- 2020-12-15企業三類憑單 下月申報

- 2020-12-15房屋無償供手足開店 要稅

- 2020-12-14包租代管 擬不追稅

- 2020-12-14研發補助 申請投抵要扣除

- 2020-12-14新聞中的法律/公車電動化 三階段推動

- 2020-12-14多屋族釋出房屋 房東:減稅誘因才夠強

- 2020-12-13最低稅負新制擬明年上路 會計師:追溯適用恐有疑義

- 2020-12-11台沙簽租稅協定 台商利多

稅務法務

12-142020

研發補助 申請投抵要扣除

2020-12-14 經濟日報 / 記者 翁至威 / 台北報導

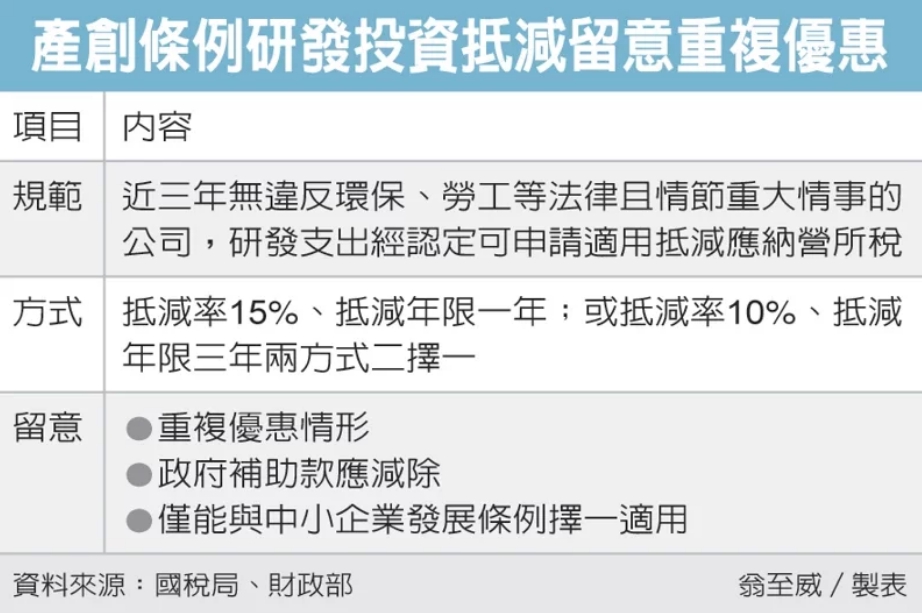

《產業創新條例》第10條提供研發支出投資抵減,不過財政部北區國稅局提醒,為避免同一筆研究發展費用享有雙重優惠,公司因從事研發取得的政府補助款,除應在申報營利事業所得稅時列報收入,在申請投資抵減時也應自研發支出中減除。

北區國稅局舉例,甲公司107年度營所稅結算申報中,共列報研究發展支出1,500萬元,投資抵減225萬元,國稅局查核後發現甲公司已取得政府補助款100萬元,卻未在研究發展支出中減除,最後被剔除補稅。

國稅局表示,政府對公司的研究發展支出,訂有租稅減免獎勵,但為避免同一筆研究發展費用享有雙重優惠,依規定,公司或有限合夥事業適用投資抵減的研發支出,不包含政府補助款及研發單位產生的收入。

因此公司若有取得政府補助,除應在辦理營所稅結算申報時將該筆補助款列報收入外,並記得應自申請投資抵減稅額的研究發展支出中減除,以免後續被剔除補稅。此外,除了產創條例第10條提供研發投資抵減外,中小企業發展條例第35條也有相關規定。國稅局也提醒,兩者僅能擇一適用,以避免重複租稅優惠,提醒公司辦理結算申報時留意,以免影響權益。

依產創條例第10條規定,近三年無違反環保、勞工或食安等相關法律且情節重大情事的公司,在研究發展上的支出,經主管機關認定符合高度創新者,可申請適用抵減應納營所稅額,希望藉此鼓勵企業挹注研發支出。

依規定,公司在辦理當年度營所稅結算申報時,若想使用投資抵減,可從抵減率15%、抵減年限一年;或抵減率10%、抵減年限三年,兩種方式二擇一;而抵減方式一經擇定,在當年度結算申報期間屆滿後就不得變更,營利事業記得慎選,也應注意各項要件。

經濟日報 提供

《產業創新條例》第10條提供研發支出投資抵減,不過財政部北區國稅局提醒,為避免同一筆研究發展費用享有雙重優惠,公司因從事研發取得的政府補助款,除應在申報營利事業所得稅時列報收入,在申請投資抵減時也應自研發支出中減除。

北區國稅局舉例,甲公司107年度營所稅結算申報中,共列報研究發展支出1,500萬元,投資抵減225萬元,國稅局查核後發現甲公司已取得政府補助款100萬元,卻未在研究發展支出中減除,最後被剔除補稅。

國稅局表示,政府對公司的研究發展支出,訂有租稅減免獎勵,但為避免同一筆研究發展費用享有雙重優惠,依規定,公司或有限合夥事業適用投資抵減的研發支出,不包含政府補助款及研發單位產生的收入。

因此公司若有取得政府補助,除應在辦理營所稅結算申報時將該筆補助款列報收入外,並記得應自申請投資抵減稅額的研究發展支出中減除,以免後續被剔除補稅。此外,除了產創條例第10條提供研發投資抵減外,中小企業發展條例第35條也有相關規定。國稅局也提醒,兩者僅能擇一適用,以避免重複租稅優惠,提醒公司辦理結算申報時留意,以免影響權益。

依產創條例第10條規定,近三年無違反環保、勞工或食安等相關法律且情節重大情事的公司,在研究發展上的支出,經主管機關認定符合高度創新者,可申請適用抵減應納營所稅額,希望藉此鼓勵企業挹注研發支出。

依規定,公司在辦理當年度營所稅結算申報時,若想使用投資抵減,可從抵減率15%、抵減年限一年;或抵減率10%、抵減年限三年,兩種方式二擇一;而抵減方式一經擇定,在當年度結算申報期間屆滿後就不得變更,營利事業記得慎選,也應注意各項要件。

經濟日報 提供