經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-11-15獨資合夥事業 免徵營所稅

- 2018-11-15核定稅額未分配盈餘 復查申請期限不相同

- 2018-11-14贈與稅抵遺產稅 有眉角

- 2018-11-14主張剩餘財產分配 取得房產免納契稅

- 2018-11-13發給子公司員工紅利 擬列費用

- 2018-11-13應收帳款逾期兩年 口頭催收不列呆帳

- 2018-11-12出售房地所得 用兩招節稅

- 2018-11-12遺產稅扣除 未償債務要舉證

- 2018-11-08國外券商VTI超低費用來台搶客 金管會:跨境非法攬客涉刑責

- 2018-11-08委託代銷 交貨時要開發票

稅務法務

11-152018

獨資合夥事業 免徵營所稅

2018-11-15 經濟日報 記者翁至威/台北報導

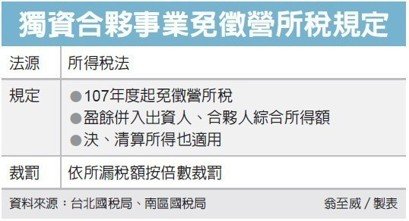

獨資、合夥組織的營利事業,自今年度起免徵營所稅,盈餘直接併入出資人綜合所得額申報,不過國稅局昨(14)日提醒,如果有短漏報所得額,仍應按所漏稅額依規定倍數裁罰。

財政部台北國稅局表示,為了簡化稅政,自今年度起,獨資、合夥組織的營利事業依所得稅法辦理結算申報時,無須再計算及繳納營所稅,而是將營利事業所得額,由獨資資本主或合夥合夥組織合夥人列為「營利所得」,併入申報個人綜所稅。

國稅局指出,如果查核發現有短漏報所得額,雖不需要繳納營所稅,但仍應依據適用稅率計算所漏稅額,按規定倍數處罰。

舉例來說,甲商號今年度營所稅申報並經核定之課稅所得額為60萬元,稅局查獲漏報所得額15萬元,以適用稅率20%計算,所漏稅額為3萬元,因此國稅局可依法處所漏稅額3萬元兩倍以下罰鍰。

此外,財政部南區國稅局補充,如獨資、合夥企業因解散、廢止、合併或轉讓,依規定辦理107年度營所稅當期決算及清算申報,也適用新規定,併入綜合所得額申報。

該局舉例,乙獨資商號在2018年1月31日註銷,依照規定,辦理當期決算、清算申報,分別計算決算所得30萬元、清算所得15萬元,乙商號無須繳納營所稅,但是該商號出資人應將決、清算所得列為營利所得,共計45萬元,並在2019年5月報稅季,併入綜合所得額課稅。

國稅局提醒獨資、合夥事業,無論是辦理營所稅結算申報,或是在解散、廢止後辦理決清算申報,雖然無須繳納營所稅,但都必須注意盈餘是否已全數併入綜合所得額報稅,否則遭稅局查獲,將視為短漏報所得額開罰。

(經濟日報提供)

獨資、合夥組織的營利事業,自今年度起免徵營所稅,盈餘直接併入出資人綜合所得額申報,不過國稅局昨(14)日提醒,如果有短漏報所得額,仍應按所漏稅額依規定倍數裁罰。

財政部台北國稅局表示,為了簡化稅政,自今年度起,獨資、合夥組織的營利事業依所得稅法辦理結算申報時,無須再計算及繳納營所稅,而是將營利事業所得額,由獨資資本主或合夥合夥組織合夥人列為「營利所得」,併入申報個人綜所稅。

國稅局指出,如果查核發現有短漏報所得額,雖不需要繳納營所稅,但仍應依據適用稅率計算所漏稅額,按規定倍數處罰。

舉例來說,甲商號今年度營所稅申報並經核定之課稅所得額為60萬元,稅局查獲漏報所得額15萬元,以適用稅率20%計算,所漏稅額為3萬元,因此國稅局可依法處所漏稅額3萬元兩倍以下罰鍰。

此外,財政部南區國稅局補充,如獨資、合夥企業因解散、廢止、合併或轉讓,依規定辦理107年度營所稅當期決算及清算申報,也適用新規定,併入綜合所得額申報。

該局舉例,乙獨資商號在2018年1月31日註銷,依照規定,辦理當期決算、清算申報,分別計算決算所得30萬元、清算所得15萬元,乙商號無須繳納營所稅,但是該商號出資人應將決、清算所得列為營利所得,共計45萬元,並在2019年5月報稅季,併入綜合所得額課稅。

國稅局提醒獨資、合夥事業,無論是辦理營所稅結算申報,或是在解散、廢止後辦理決清算申報,雖然無須繳納營所稅,但都必須注意盈餘是否已全數併入綜合所得額報稅,否則遭稅局查獲,將視為短漏報所得額開罰。

(經濟日報提供)