經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-08-03藝品拍賣所得 爭取租稅優惠

- 2020-08-03企業給付房租 留意代付稅費

- 2020-08-03海關退稅款 當期申報扣減

- 2020-07-31今年營所稅暫繳 兩情況免辦

- 2020-07-31新冠疫情補貼款 免稅

- 2020-07-31企業代辦薪資扣繳 三個注意

- 2020-07-31自住宅擴建 同享優稅

- 2020-07-30境外生提前退租房 有解

- 2020-07-30協助轉讓未上市股 留意稅事

- 2020-07-30誤繳證交稅 五年內申退

稅務法務

07-312020

今年營所稅暫繳 兩情況免辦

2020-07-31 經濟日報 / 記者 翁至威 / 台北報導

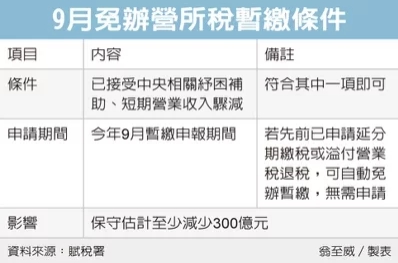

受新冠肺炎疫情衝擊,財政部賦稅署昨(30)日宣布,今年營利事業符合兩種情況之一,9月可免辦營所稅暫繳。兩情況包括,第一,已接受中央紓困相關補助;第二,短期營業收入驟減。

此外,若先前已向申請營所稅、營業稅等稅目延分期繳納者或溢付營業稅退稅者,則可自動免辦暫繳,不用另行申請。

賦稅署初估,若依據申請營所稅延分期繳納的家數來推計,保守估計今年營所稅暫繳約將減少至少近300億元稅額。

營利事業每年9月須辦理營所稅暫繳,分為兩種方式,可選擇「一般申報」,以前一年度結算申報營所稅應納稅額的一半作為稅額;或是採「試算申報」,以當年度前六月營業收入總額來試算稅額,不過選擇試算申報須符合一定條件。

以今年情況來說,企業普遍受疫情衝擊,營收較去年大減,雖可採試算申報來減輕資金壓力,但須符合會計帳冊簿據完備、使用藍色申報書等條件,企業未必能夠適用。

因此,財政部為協助企業紓困,因應疫情帶來的資金壓力,史上首度宣布若符合一定條件者,今年可免辦營所稅暫繳。

第一種情況是經中央主管機關依紓困條例授權訂定辦法提供紓困措施;第二種是因疫情影響,短期營收驟減,例如自今年1月起任連續兩個月,平均營業額較去年12月以前六個月或前一年同期平均營業額減少達15%。

符合兩種情況之一,就可在營所稅暫繳申報期間,也就是今年9月1日至30日,向國稅局申請免辦暫繳。

此外,為了簡化稽徵行政,若日前已向國稅局申請並經核准延期或分期繳納營所稅、營業稅、貨物稅、菸酒稅、特種貨物及勞務稅等,或申請並經核准退還營業稅溢付稅額者,可直接免辦暫繳,不用再另行申請。

經濟日報 提供

受新冠肺炎疫情衝擊,財政部賦稅署昨(30)日宣布,今年營利事業符合兩種情況之一,9月可免辦營所稅暫繳。兩情況包括,第一,已接受中央紓困相關補助;第二,短期營業收入驟減。

此外,若先前已向申請營所稅、營業稅等稅目延分期繳納者或溢付營業稅退稅者,則可自動免辦暫繳,不用另行申請。

賦稅署初估,若依據申請營所稅延分期繳納的家數來推計,保守估計今年營所稅暫繳約將減少至少近300億元稅額。

營利事業每年9月須辦理營所稅暫繳,分為兩種方式,可選擇「一般申報」,以前一年度結算申報營所稅應納稅額的一半作為稅額;或是採「試算申報」,以當年度前六月營業收入總額來試算稅額,不過選擇試算申報須符合一定條件。

以今年情況來說,企業普遍受疫情衝擊,營收較去年大減,雖可採試算申報來減輕資金壓力,但須符合會計帳冊簿據完備、使用藍色申報書等條件,企業未必能夠適用。

因此,財政部為協助企業紓困,因應疫情帶來的資金壓力,史上首度宣布若符合一定條件者,今年可免辦營所稅暫繳。

第一種情況是經中央主管機關依紓困條例授權訂定辦法提供紓困措施;第二種是因疫情影響,短期營收驟減,例如自今年1月起任連續兩個月,平均營業額較去年12月以前六個月或前一年同期平均營業額減少達15%。

符合兩種情況之一,就可在營所稅暫繳申報期間,也就是今年9月1日至30日,向國稅局申請免辦暫繳。

此外,為了簡化稽徵行政,若日前已向國稅局申請並經核准延期或分期繳納營所稅、營業稅、貨物稅、菸酒稅、特種貨物及勞務稅等,或申請並經核准退還營業稅溢付稅額者,可直接免辦暫繳,不用再另行申請。

經濟日報 提供