經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-09獨資商號易主 列銷售報稅

- 2020-06-08未分配盈餘申報 有三大變革

- 2020-06-08合建分售支付廣告費 建商地主按比例分攤

- 2020-06-07欠稅大戶別想跑!國稅局將於7月1日公告重大欠稅案

- 2020-06-05投資KY股 個人、企業課稅有別

- 2020-06-05外籍員工在台未滿183天 雇主給薪十天內須辦扣繳

- 2020-06-05金融業承辦繼承產權移轉 未要求附證明將罰5,000元

- 2020-06-03企業申報海外所得 三點留意

- 2020-06-03庫藏股轉售員工 課證交稅

- 2020-06-03誤收虛開發票 不可進項扣抵

稅務法務

06-032020

企業申報海外所得 三點留意

2020-06-03 經濟日報 / 記者 程士華 / 台北報導

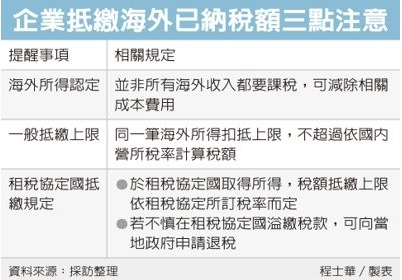

總部設於台灣的跨國企業,有義務申報全球海外所得,南區國稅局表示,企業申報海外所得有三大注意事項,包括海外所得認定方式、海外已納稅額抵繳上限,以及在租稅協定國溢繳稅款,不能回台抵稅等限制。

官員表示,隨著全球經濟發展,國內企業經常獲得海外所得,依照《所得稅法》第3條規定,總機構在中華民國境內者,應就境內外全部營利事業所得,合併課徵營所稅,但為避免重複課稅,海外所得若已依所得來源國規定繳納所得稅,可回台申報扣抵營所稅應納稅額。

官員表示,很多企業常因海外所得計算錯誤,而發生短漏報稅款,或是多繳冤枉稅等情況,申報海外所得額時,首先要注意的是所得認定方式,不是所有海外收入都要課稅,可以先計算該筆收入的相關成本,減除成本費用後的所得額才要課稅。

其次,在台灣能夠抵繳的額度也有上限,官員表示,各國稅法及所得稅率不一,有些企業海外所得可能已在來源國繳過一大筆稅,但回到台灣申報時,並非在海外納繳的全額所得稅都可扣抵,扣抵上限最不能超過依國內適用稅率計算的應納稅額。

第三項重點則涉及海外租稅協定,這點官員直接舉例,假設某甲公司於去年度取得泰國公司給付的權利金收入1,000萬元,給付時已在境外扣繳150萬元,但因為台灣與泰國之間有簽署租稅協定,權利金的稅率其實只要10%,因此甲公司在報營所稅時,只能列報扣抵海外已納稅額100萬元(1,000萬元×10%)。

官員表示,台商在海外交易時,常會忽略對方國家已和台灣簽訂所得稅協定,適用稅率優於一般交易,如果在當地有多繳到稅,可以向當地政府申請退稅,包括越南、印尼、馬來西亞、泰國、日本、德國、荷蘭、英國、比利時等,都是台商經常往來的海外租稅協定國。

依據財政部資料,台灣目前總共和33個國家簽署全面租稅協定,其中32個已經生效,適用於今年營所稅申報案件,而台灣-捷克租稅協定預定從明年開始生效。

經濟日報 提供

總部設於台灣的跨國企業,有義務申報全球海外所得,南區國稅局表示,企業申報海外所得有三大注意事項,包括海外所得認定方式、海外已納稅額抵繳上限,以及在租稅協定國溢繳稅款,不能回台抵稅等限制。

官員表示,隨著全球經濟發展,國內企業經常獲得海外所得,依照《所得稅法》第3條規定,總機構在中華民國境內者,應就境內外全部營利事業所得,合併課徵營所稅,但為避免重複課稅,海外所得若已依所得來源國規定繳納所得稅,可回台申報扣抵營所稅應納稅額。

官員表示,很多企業常因海外所得計算錯誤,而發生短漏報稅款,或是多繳冤枉稅等情況,申報海外所得額時,首先要注意的是所得認定方式,不是所有海外收入都要課稅,可以先計算該筆收入的相關成本,減除成本費用後的所得額才要課稅。

其次,在台灣能夠抵繳的額度也有上限,官員表示,各國稅法及所得稅率不一,有些企業海外所得可能已在來源國繳過一大筆稅,但回到台灣申報時,並非在海外納繳的全額所得稅都可扣抵,扣抵上限最不能超過依國內適用稅率計算的應納稅額。

第三項重點則涉及海外租稅協定,這點官員直接舉例,假設某甲公司於去年度取得泰國公司給付的權利金收入1,000萬元,給付時已在境外扣繳150萬元,但因為台灣與泰國之間有簽署租稅協定,權利金的稅率其實只要10%,因此甲公司在報營所稅時,只能列報扣抵海外已納稅額100萬元(1,000萬元×10%)。

官員表示,台商在海外交易時,常會忽略對方國家已和台灣簽訂所得稅協定,適用稅率優於一般交易,如果在當地有多繳到稅,可以向當地政府申請退稅,包括越南、印尼、馬來西亞、泰國、日本、德國、荷蘭、英國、比利時等,都是台商經常往來的海外租稅協定國。

依據財政部資料,台灣目前總共和33個國家簽署全面租稅協定,其中32個已經生效,適用於今年營所稅申報案件,而台灣-捷克租稅協定預定從明年開始生效。

經濟日報 提供