經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-05-28投資前發生損失 不得列報

- 2019-05-28住外國民遺產 申報扣除受限

- 2019-05-27洗錢防制、追稅令夾擊 國銀香港分行財管爆收攤潮

- 2019-05-14資金匯回立法 股市活水添兆元

- 2019-05-12財部擬加重逃漏稅處罰 最重處十年有期徒刑

- 2019-05-12退休金算盤/勞保年金幾歲領?出生年次藏密碼

- 2019-05-11公益信託自律規範 出爐

- 2019-04-07個人減稅紅包 三大兩小

- 2019-04-07包租代管 房東定額免稅

- 2019-04-02營所稅分期繳納 有條件

稅務法務

05-282019

住外國民遺產 申報扣除受限

2019-05-28 經濟日報 記者翁至威/台北報導

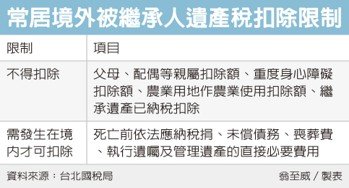

申報遺產稅須留意,如果被繼承人為經常居住在境外的國民,所適用的遺產稅扣除額將有所限制,包括親屬扣除額、重度身心障礙扣除額、農地扣除額等都無法適用,此外,像是喪葬、遺產管理必要費用等扣除,也必須以發生在我國境內為限。

財政部台北國稅局表示,近期查核被繼承人甲君遺產稅案件,其子女(繼承人)主張甲君為中華民國國民,申報扣除遺產稅配偶扣除額、直系血親卑親屬扣除額及喪葬費等,自行計算為免稅案件。

但台北國稅局發現,依據戶籍謄本記載資料,甲君在2010年間出境後,再也沒有入境台灣,並於境外死亡,屬於居住在中華民國境外的國民,依據遺產及贈與稅法規定,各項扣除額必須剔除,並調整補稅。

國稅局指出,經常居住中華民國境外的國民,或非我國國民,死亡時在我國境內遺有財產,應課徵遺產稅,其遺產稅扣除額應依據遺贈稅法第17條第2項辦理。

遺贈稅法明訂,被繼承人如非屬經常居住境內國民,納稅人在辦理遺產稅申報時,不得自遺產總額中減除有關配偶、直系血親卑親屬、父母及受扶養兄弟姊妹、祖父母等親屬扣除額,也不適用重度身心障礙扣除額、農業用地作農業使用扣除額等。

此外,一般遺產稅案件,死亡前六年至九年繼承的財產已納遺產稅者,可按年遞減扣除80%、60%、40%及20%,但被繼承人常居境外的話,這項扣除也無法適用。

至於被繼承人死亡前依法應納稅捐、未償債務、喪葬費、執行遺囑及管理遺產的直接必要費用等扣除方面,依法也有限制,必須發生在我國境內,才可扣除。

國稅局呼籲,可自遺產總額中扣除的項目金額,會因為被繼承人常居我國境內或境外而有不同,繼承人可檢視被繼承人的除籍謄本、戶籍謄本或入出境資料,留意遺贈稅法規定,核實辦理申報,以免遭剔除補稅。

經濟日報提供

申報遺產稅須留意,如果被繼承人為經常居住在境外的國民,所適用的遺產稅扣除額將有所限制,包括親屬扣除額、重度身心障礙扣除額、農地扣除額等都無法適用,此外,像是喪葬、遺產管理必要費用等扣除,也必須以發生在我國境內為限。

財政部台北國稅局表示,近期查核被繼承人甲君遺產稅案件,其子女(繼承人)主張甲君為中華民國國民,申報扣除遺產稅配偶扣除額、直系血親卑親屬扣除額及喪葬費等,自行計算為免稅案件。

但台北國稅局發現,依據戶籍謄本記載資料,甲君在2010年間出境後,再也沒有入境台灣,並於境外死亡,屬於居住在中華民國境外的國民,依據遺產及贈與稅法規定,各項扣除額必須剔除,並調整補稅。

國稅局指出,經常居住中華民國境外的國民,或非我國國民,死亡時在我國境內遺有財產,應課徵遺產稅,其遺產稅扣除額應依據遺贈稅法第17條第2項辦理。

遺贈稅法明訂,被繼承人如非屬經常居住境內國民,納稅人在辦理遺產稅申報時,不得自遺產總額中減除有關配偶、直系血親卑親屬、父母及受扶養兄弟姊妹、祖父母等親屬扣除額,也不適用重度身心障礙扣除額、農業用地作農業使用扣除額等。

此外,一般遺產稅案件,死亡前六年至九年繼承的財產已納遺產稅者,可按年遞減扣除80%、60%、40%及20%,但被繼承人常居境外的話,這項扣除也無法適用。

至於被繼承人死亡前依法應納稅捐、未償債務、喪葬費、執行遺囑及管理遺產的直接必要費用等扣除方面,依法也有限制,必須發生在我國境內,才可扣除。

國稅局呼籲,可自遺產總額中扣除的項目金額,會因為被繼承人常居我國境內或境外而有不同,繼承人可檢視被繼承人的除籍謄本、戶籍謄本或入出境資料,留意遺贈稅法規定,核實辦理申報,以免遭剔除補稅。

經濟日報提供