經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-05-28投資前發生損失 不得列報

- 2019-05-28住外國民遺產 申報扣除受限

- 2019-05-27洗錢防制、追稅令夾擊 國銀香港分行財管爆收攤潮

- 2019-05-14資金匯回立法 股市活水添兆元

- 2019-05-12財部擬加重逃漏稅處罰 最重處十年有期徒刑

- 2019-05-12退休金算盤/勞保年金幾歲領?出生年次藏密碼

- 2019-05-11公益信託自律規範 出爐

- 2019-04-07個人減稅紅包 三大兩小

- 2019-04-07包租代管 房東定額免稅

- 2019-04-02營所稅分期繳納 有條件

稅務法務

05-122019

財部擬加重逃漏稅處罰 最重處十年有期徒刑

2019-05-12 經濟日報 記者曹逸雯/台北報導

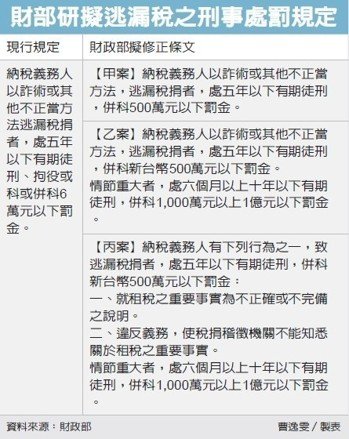

之前被立委重砲抨擊涉嫌逃漏稅5億元,卻可能只罰6萬元的大戶逃稅裁罰漏洞,財政部研擬修正《稅捐稽徵法》提高法定刑度,最重將可處六個月以上十年以下有期徒刑,併科新台幣1,000萬元以上1億元以下罰金。現行《稅捐稽徵法》規定,「納稅義務人以詐術或其他不正當方法逃漏稅捐者,處五年以下有期徒刑、拘役或科或併科新台幣6萬元以下罰金」,基於「一事不二罰」與「刑罰優先於行政罰」原則,常造成逃漏稅行為被輕判。

財政部在聽取相關機關、學者及相關公會代表意見後,對修正納稅義務人逃漏稅之刑事處罰,採三案並陳,甲案是修正法定刑度,將條文修正為「納稅義務人以詐術或其他不正當方法,逃漏稅捐者,處五年以下有期徒刑,併科新台幣500萬元以下罰金。」乙案除修正法定刑度,並增訂逃漏稅額情節重大者加重處罰規定,即在甲案修正條文外,加上「犯前項之罪,逃漏稅額情節重大者,處六個月以上十年以下有期徒刑,併科新新幣1,000萬元以上1億元以下罰金。」

丙案則是再進一步將消極逃漏稅捐行為納入。基於課稅資料是納稅人本身所能掌握,如果納稅義務人故意藉由消極不作為逃漏稅捐,財政部認為對國家租稅債權之危害並不亞於藉由積極行為逃漏稅捐,二者均應處罰。因此參考德國規定,明定逃漏稅捐之處罰要件,以資周延,並對逃漏稅額情節重大者加重處罰。

經濟日報 提供

之前被立委重砲抨擊涉嫌逃漏稅5億元,卻可能只罰6萬元的大戶逃稅裁罰漏洞,財政部研擬修正《稅捐稽徵法》提高法定刑度,最重將可處六個月以上十年以下有期徒刑,併科新台幣1,000萬元以上1億元以下罰金。現行《稅捐稽徵法》規定,「納稅義務人以詐術或其他不正當方法逃漏稅捐者,處五年以下有期徒刑、拘役或科或併科新台幣6萬元以下罰金」,基於「一事不二罰」與「刑罰優先於行政罰」原則,常造成逃漏稅行為被輕判。

財政部在聽取相關機關、學者及相關公會代表意見後,對修正納稅義務人逃漏稅之刑事處罰,採三案並陳,甲案是修正法定刑度,將條文修正為「納稅義務人以詐術或其他不正當方法,逃漏稅捐者,處五年以下有期徒刑,併科新台幣500萬元以下罰金。」乙案除修正法定刑度,並增訂逃漏稅額情節重大者加重處罰規定,即在甲案修正條文外,加上「犯前項之罪,逃漏稅額情節重大者,處六個月以上十年以下有期徒刑,併科新新幣1,000萬元以上1億元以下罰金。」

丙案則是再進一步將消極逃漏稅捐行為納入。基於課稅資料是納稅人本身所能掌握,如果納稅義務人故意藉由消極不作為逃漏稅捐,財政部認為對國家租稅債權之危害並不亞於藉由積極行為逃漏稅捐,二者均應處罰。因此參考德國規定,明定逃漏稅捐之處罰要件,以資周延,並對逃漏稅額情節重大者加重處罰。

經濟日報 提供