經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-12-02建商收違約金 要繳稅

- 2021-12-01合建分屋 契稅申報兩樣態

- 2021-12-01台商遭移籍 稅務從寬認定

- 2021-12-01繳清所有欠稅 資產才解凍

- 2021-12-01重大惡意逃漏稅 最高罰1億

- 2021-12-01適用責任制 仍有工時上限

- 2021-11-30大宗物資降稅確定12月上路 為期四個月

- 2021-11-30庫藏股獎酬員工 優稅三關鍵

- 2021-11-29舊制退休金 有條件請領

- 2021-11-28網路交易兩法規 財部翻修

稅務法務

11-302021

庫藏股獎酬員工 優稅三關鍵

2021-11-30 經濟日報 / 記者 程士華 / 台北報導

今年截至11月底為止,已有逾百家上市櫃公司宣布實施庫藏股政策,勤業眾信聯合會計師事務所昨(29)日指出,企業以庫藏股獎酬員工時,須留意薪資費用認列、投資抵減計算模式不同,以便在正確的年度,享有稅務上的抵減權利。

勤業眾信稅務部會計師張瑞峰表示,根據公開資訊觀測站統計資料,今年實施庫藏股的公司可不少,包括大立光日前宣布實施庫藏股買回,截至今年11月26日為止,上市公司執行庫藏股買回共計58件、上櫃公司執行庫藏股買回共計46件,合計今年已超過百件。

張瑞峰表示,上市櫃公司實施庫藏股政策,主要理由有二,最常見的是為維護公司信用與股東權益,買回並辦理註銷股份;其次則是買回庫藏股,作為獎酬員工的用途。

張瑞峰指出,如果只是買回辦理註銷,稅務影響相對單純,只要繳交千分之3的證券交易稅。

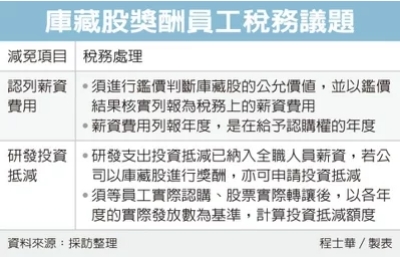

但如果是要獎酬員工,事後稅務就複雜許多,首先,上市櫃公司以庫藏股票轉讓給員工,須訂定相關庫藏股轉讓辦法,在財務上,不是依買回的價差來認列,而必須尋求外部專家協助鑑價,判斷購回庫藏股的公允價值。

張瑞峰表示,為獎酬員工的庫藏股,在決議給予認股權的當年度,便能認列為薪資費用,不必等到實際轉讓時才認列,認列的金額,就是以財務上的鑑價結果為準。

舉例來說,公司若花每股110元的價格買回庫藏股,但鑑價後的公允價格為100元,則應以100元基準,認列財稅上的薪資費用。

除了薪資費用外,專門從事研發工作的全職人員薪資,也已列入研發支出投資抵減的適用項目;因此若公司以股藏股進行獎酬,還可以額外申請投資抵減的租稅優惠。

張瑞峰強調,若要以獎酬性質的庫藏股,申請研發投資抵減,須留意可申請的額度與薪資費用有別,要等員工實際認購、股票實際轉讓後,以各年度的實際發放數為準,計算可適用投資抵減的稅額。

經濟日報 提供

今年截至11月底為止,已有逾百家上市櫃公司宣布實施庫藏股政策,勤業眾信聯合會計師事務所昨(29)日指出,企業以庫藏股獎酬員工時,須留意薪資費用認列、投資抵減計算模式不同,以便在正確的年度,享有稅務上的抵減權利。

勤業眾信稅務部會計師張瑞峰表示,根據公開資訊觀測站統計資料,今年實施庫藏股的公司可不少,包括大立光日前宣布實施庫藏股買回,截至今年11月26日為止,上市公司執行庫藏股買回共計58件、上櫃公司執行庫藏股買回共計46件,合計今年已超過百件。

張瑞峰表示,上市櫃公司實施庫藏股政策,主要理由有二,最常見的是為維護公司信用與股東權益,買回並辦理註銷股份;其次則是買回庫藏股,作為獎酬員工的用途。

張瑞峰指出,如果只是買回辦理註銷,稅務影響相對單純,只要繳交千分之3的證券交易稅。

但如果是要獎酬員工,事後稅務就複雜許多,首先,上市櫃公司以庫藏股票轉讓給員工,須訂定相關庫藏股轉讓辦法,在財務上,不是依買回的價差來認列,而必須尋求外部專家協助鑑價,判斷購回庫藏股的公允價值。

張瑞峰表示,為獎酬員工的庫藏股,在決議給予認股權的當年度,便能認列為薪資費用,不必等到實際轉讓時才認列,認列的金額,就是以財務上的鑑價結果為準。

舉例來說,公司若花每股110元的價格買回庫藏股,但鑑價後的公允價格為100元,則應以100元基準,認列財稅上的薪資費用。

除了薪資費用外,專門從事研發工作的全職人員薪資,也已列入研發支出投資抵減的適用項目;因此若公司以股藏股進行獎酬,還可以額外申請投資抵減的租稅優惠。

張瑞峰強調,若要以獎酬性質的庫藏股,申請研發投資抵減,須留意可申請的額度與薪資費用有別,要等員工實際認購、股票實際轉讓後,以各年度的實際發放數為準,計算可適用投資抵減的稅額。

經濟日報 提供