經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-10-14房市熱 前九月土增稅衝12年高點

- 2020-10-14賣多次繼承屋 認清新舊稅制

- 2020-10-14未婚身故 家人三月內代報稅

- 2020-10-14高資產族 當心公益捐贈潛在風險

- 2020-10-14公益捐贈節稅 留意二要點

- 2020-10-13客戶名單資產無法攤銷 企併法修正案解決了

- 2020-10-13爺爺爸爸五年內相繼離世/爺遺產免稅 爸遺產稅案要再算一次

- 2020-10-13網購收取運費 國稅局:賣家應開統一發票

- 2020-10-13併購攤銷營業秘密費用 會計師建議有條件回溯

- 2020-10-13照護收 費須全額申報

稅務法務

10-142020

公益捐贈節稅 留意二要點

2020-10-14 經濟日報 / 記者 程士華 / 台北報導

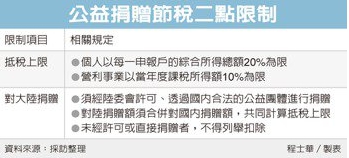

公益捐贈可享節稅,但個人、企業捐款抵稅規定不同,會計師分析應於捐款前留意的二大重點,首先,在抵稅額度上限部分,個人的抵稅額度較高;其次,如果想跨境對中國大陸進行慈善捐贈,除非是透過陸委會許可的管道,否則多半並不能抵稅。安永會計師吳文賓表示,所謂的公益捐贈,除了對政府、政治團體及學校等捐贈另有規定外,原則上就是捐贈資產給合於規定的教育、文化、公益、慈善機構或團體,這類捐贈設有抵稅額度上限,而個人與營利事業的上限比例並不相同。

就個人方面,吳文賓指出,所謂的捐贈節稅,是指放棄標準扣除額,改採列舉扣除額,而且並非無上限扣抵,而是以每一申報戶的綜合所得總額20%為限。

吳文賓指出,企業欲透過捐贈節稅,限額跟個人不太一樣,是在申報當年度營所稅時,列報捐贈的金額,最高列報當年度課稅所得額的10%。

吳文賓表示,捐贈指定運動員、符合規定的公益信託等,相關規定也比照以上模式辦理。

值得注意的是,例如說面對重大天然災害,如果要向大陸慈善團體做捐贈,吳文賓表示,原則上這類捐贈並不能抵稅,即便能抵稅,也要跟國內捐贈的限額合併計算。

吳文賓指出,個人或企業對大陸進行公益捐贈,必須經過行政院陸委會許可,還要透過國內合法的公益團體進行捐贈,再指定特定用途給大陸。通過此管道進行的捐贈,要與國內捐贈總額合併計算,合併計算後,個人超過綜合所得20%、營利事業超過所得額10%的部分,同樣不能抵稅。

至於未經許可或直接捐贈者,無論捐贈對象在大陸是否為合法立案團體,相關捐贈額在台灣皆沒有抵稅效果。

經濟日報 提供

公益捐贈可享節稅,但個人、企業捐款抵稅規定不同,會計師分析應於捐款前留意的二大重點,首先,在抵稅額度上限部分,個人的抵稅額度較高;其次,如果想跨境對中國大陸進行慈善捐贈,除非是透過陸委會許可的管道,否則多半並不能抵稅。安永會計師吳文賓表示,所謂的公益捐贈,除了對政府、政治團體及學校等捐贈另有規定外,原則上就是捐贈資產給合於規定的教育、文化、公益、慈善機構或團體,這類捐贈設有抵稅額度上限,而個人與營利事業的上限比例並不相同。

就個人方面,吳文賓指出,所謂的捐贈節稅,是指放棄標準扣除額,改採列舉扣除額,而且並非無上限扣抵,而是以每一申報戶的綜合所得總額20%為限。

吳文賓指出,企業欲透過捐贈節稅,限額跟個人不太一樣,是在申報當年度營所稅時,列報捐贈的金額,最高列報當年度課稅所得額的10%。

吳文賓表示,捐贈指定運動員、符合規定的公益信託等,相關規定也比照以上模式辦理。

值得注意的是,例如說面對重大天然災害,如果要向大陸慈善團體做捐贈,吳文賓表示,原則上這類捐贈並不能抵稅,即便能抵稅,也要跟國內捐贈的限額合併計算。

吳文賓指出,個人或企業對大陸進行公益捐贈,必須經過行政院陸委會許可,還要透過國內合法的公益團體進行捐贈,再指定特定用途給大陸。通過此管道進行的捐贈,要與國內捐贈總額合併計算,合併計算後,個人超過綜合所得20%、營利事業超過所得額10%的部分,同樣不能抵稅。

至於未經許可或直接捐贈者,無論捐贈對象在大陸是否為合法立案團體,相關捐贈額在台灣皆沒有抵稅效果。

經濟日報 提供