經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-14營利事業列報投損 眉角多

- 2021-09-13員工宿舍租金享優稅 兩要件

- 2021-09-13颱風災損 可申請減稅

- 2021-09-12預售屋「實登2.0」遭指六大漏洞 內政部澄清

- 2021-09-11想節省地價稅? 財政部提醒9/22前提出申請

- 2021-09-10自住屋轉出租 地價稅調升

- 2021-09-10網路賣家自宅營業 從寬認定適用稅率

- 2021-09-09買法拍屋 過戶前須繳契稅

- 2021-09-09工程款抵付罰款 留意稅事

- 2021-09-08企業秋節送禮 留意報稅眉角

稅務法務

09-082021

企業秋節送禮 留意報稅眉角

2021-09-08 經濟日報 / 記者 程士華 / 台北報導

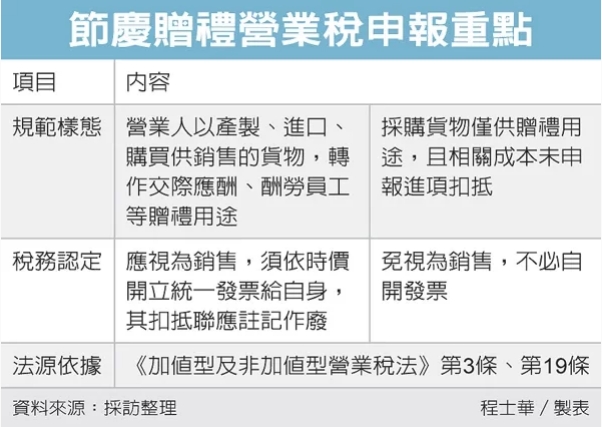

中秋佳節將至,台北國稅局表示,企業採購中秋禮盒供作酬勞員工、交際應酬或捐贈使用時,若不慎將進項稅額申報扣抵,未來禮品贈出時,應視為銷售貨物,按時價開立統一發票。

近來不少企業在張羅中秋節賀禮,官員表示,《加值型及非加值型營業稅法》第19條當中規定,交際應酬、酬勞員工用途的貨物,進項稅額不可申報扣抵,因此實務上來說,對於節慶賀禮,會有好幾種處理情形。

以食品業為例,最常見的是自行產製商品禮盒,發給員工或客戶,官員表示,在此類情形中,業者在採購原物料時,可能早已申報過進項稅額扣抵;除了自行生產之外,一般採購的產品,也可能會以進貨或相關損費科目列帳。

基於上述情形,官員表示,營業稅法第3條要求,營業人以其產製、進口、購買供銷售的貨物,轉供自用或無償移轉時,應視為銷售貨物,須開立統一發票。

再以另一間電商公司為例,官員表示,業者原本可能花60萬元,購入100件銷售用的禮品,當時以進貨科目列帳,其進項稅額皆已申報扣抵;近期如果這間公司有意將其中20件貨物轉作為中秋節禮品餽贈員工,則要視為銷售,依時價開立統一發票給自身,並申報銷售額、繳納營業稅。

官員表示,營業人收下自己開立的這張發票後,其扣抵聯應作廢,不得用於申報扣抵銷項稅額。

不過若業者事前已瞭解不得扣抵的規定,處理上便相對單純,官員表示,採購時就打算作為節慶賀禮的產品,只要未申報進項稅額扣抵,自用或轉贈時,便不必視為銷售貨物,自然也免去自行開立統一發票的義務。

官員提醒,如果業者將原本供銷售用的產品,轉為節慶賀禮之用,而沒有完成自開發票義務,造成短漏報營業稅,後續也有機會補救,只要在未經檢舉、未經稽徵機關或財政部指定的調查人員調查前,主動補報、補繳所漏稅款,那麼依《稅捐稽徵法》第48-1條規定,可免除稅法有關處罰。

經濟日報 提供

中秋佳節將至,台北國稅局表示,企業採購中秋禮盒供作酬勞員工、交際應酬或捐贈使用時,若不慎將進項稅額申報扣抵,未來禮品贈出時,應視為銷售貨物,按時價開立統一發票。

近來不少企業在張羅中秋節賀禮,官員表示,《加值型及非加值型營業稅法》第19條當中規定,交際應酬、酬勞員工用途的貨物,進項稅額不可申報扣抵,因此實務上來說,對於節慶賀禮,會有好幾種處理情形。

以食品業為例,最常見的是自行產製商品禮盒,發給員工或客戶,官員表示,在此類情形中,業者在採購原物料時,可能早已申報過進項稅額扣抵;除了自行生產之外,一般採購的產品,也可能會以進貨或相關損費科目列帳。

基於上述情形,官員表示,營業稅法第3條要求,營業人以其產製、進口、購買供銷售的貨物,轉供自用或無償移轉時,應視為銷售貨物,須開立統一發票。

再以另一間電商公司為例,官員表示,業者原本可能花60萬元,購入100件銷售用的禮品,當時以進貨科目列帳,其進項稅額皆已申報扣抵;近期如果這間公司有意將其中20件貨物轉作為中秋節禮品餽贈員工,則要視為銷售,依時價開立統一發票給自身,並申報銷售額、繳納營業稅。

官員表示,營業人收下自己開立的這張發票後,其扣抵聯應作廢,不得用於申報扣抵銷項稅額。

不過若業者事前已瞭解不得扣抵的規定,處理上便相對單純,官員表示,採購時就打算作為節慶賀禮的產品,只要未申報進項稅額扣抵,自用或轉贈時,便不必視為銷售貨物,自然也免去自行開立統一發票的義務。

官員提醒,如果業者將原本供銷售用的產品,轉為節慶賀禮之用,而沒有完成自開發票義務,造成短漏報營業稅,後續也有機會補救,只要在未經檢舉、未經稽徵機關或財政部指定的調查人員調查前,主動補報、補繳所漏稅款,那麼依《稅捐稽徵法》第48-1條規定,可免除稅法有關處罰。

經濟日報 提供