經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-14營利事業列報投損 眉角多

- 2021-09-13員工宿舍租金享優稅 兩要件

- 2021-09-13颱風災損 可申請減稅

- 2021-09-12預售屋「實登2.0」遭指六大漏洞 內政部澄清

- 2021-09-11想節省地價稅? 財政部提醒9/22前提出申請

- 2021-09-10自住屋轉出租 地價稅調升

- 2021-09-10網路賣家自宅營業 從寬認定適用稅率

- 2021-09-09買法拍屋 過戶前須繳契稅

- 2021-09-09工程款抵付罰款 留意稅事

- 2021-09-08企業秋節送禮 留意報稅眉角

稅務法務

09-102021

自住屋轉出租 地價稅調升

2021-09-10 經濟日報 / 記者 程士華 / 台北報導

地價稅是按年徵收,然而若土地上的房屋從自用轉作出租,會不會影響最終稅額?台中市政府地方稅務局表示,若稽徵機關掌握自住用地出租事實,實務上仍不影響當年度的適用資格,而是從隔年開始調升至一般稅率。

不論是出租或營業用,一般用地的地價稅稅率為千分之10至千分之55,但如果是自用住宅用地,稅務局表示,適用的稅率便會是千分之二,相較起來划算許多。

稅務局表示,近來接到台中市林先生詢問,林先生名下有一筆土地,目前按自用住宅優惠稅率課徵地價稅,但是林先生打算重新裝修,明年起改為出租用,希望了解地價稅前後的差異。

稅務局指出,以林先生案例而言,今年的地價稅應不受影響,如果明年全年都是供出租使用,那麼明年地價稅便改按一般用地稅率課徵;但若裝修完後未出租,可能到年中還是符合自住要件,那麼明年就還是可以依自住優惠繳納地價稅。

等到房屋正式出租,不符合自住要件後,稅務局表示,將會依據通報資料,通知林先生隔年起改為一般用地稅率。

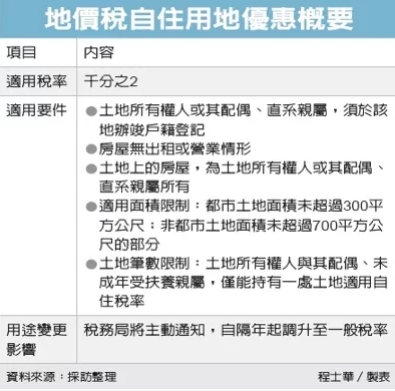

稅務局提醒,地價稅的自用住宅用地優惠,須滿足五大要件:首先,土地所有權人或其配偶、直系親屬,須於該地辦竣戶籍登記;第二,房屋無出租或營業情形;第三,土地上的房屋,為土地所有權人或其配偶、直系親屬所有;第四為面積限制,都市土地面積未超過300平方公尺、非都市土地面積未超過700平方公尺的部分,才能適用優惠稅率;第五,土地所有權人與其配偶、未成年受扶養親屬,僅能持有一處土地適用自住稅率。

稅務局表示,地主若已被通知隔年將改為一般用地稅率,但是實際上該處房地卻已恢復自住使用,那麼還是可以重新申請地價稅自住優惠,若來得及在當年9月22日以前提出申請,當年度便有機會適用優惠。

經濟日報 提供

地價稅是按年徵收,然而若土地上的房屋從自用轉作出租,會不會影響最終稅額?台中市政府地方稅務局表示,若稽徵機關掌握自住用地出租事實,實務上仍不影響當年度的適用資格,而是從隔年開始調升至一般稅率。

不論是出租或營業用,一般用地的地價稅稅率為千分之10至千分之55,但如果是自用住宅用地,稅務局表示,適用的稅率便會是千分之二,相較起來划算許多。

稅務局表示,近來接到台中市林先生詢問,林先生名下有一筆土地,目前按自用住宅優惠稅率課徵地價稅,但是林先生打算重新裝修,明年起改為出租用,希望了解地價稅前後的差異。

稅務局指出,以林先生案例而言,今年的地價稅應不受影響,如果明年全年都是供出租使用,那麼明年地價稅便改按一般用地稅率課徵;但若裝修完後未出租,可能到年中還是符合自住要件,那麼明年就還是可以依自住優惠繳納地價稅。

等到房屋正式出租,不符合自住要件後,稅務局表示,將會依據通報資料,通知林先生隔年起改為一般用地稅率。

稅務局提醒,地價稅的自用住宅用地優惠,須滿足五大要件:首先,土地所有權人或其配偶、直系親屬,須於該地辦竣戶籍登記;第二,房屋無出租或營業情形;第三,土地上的房屋,為土地所有權人或其配偶、直系親屬所有;第四為面積限制,都市土地面積未超過300平方公尺、非都市土地面積未超過700平方公尺的部分,才能適用優惠稅率;第五,土地所有權人與其配偶、未成年受扶養親屬,僅能持有一處土地適用自住稅率。

稅務局表示,地主若已被通知隔年將改為一般用地稅率,但是實際上該處房地卻已恢復自住使用,那麼還是可以重新申請地價稅自住優惠,若來得及在當年9月22日以前提出申請,當年度便有機會適用優惠。

經濟日報 提供