經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-09-14營利事業列報投損 眉角多

- 2021-09-13員工宿舍租金享優稅 兩要件

- 2021-09-13颱風災損 可申請減稅

- 2021-09-12預售屋「實登2.0」遭指六大漏洞 內政部澄清

- 2021-09-11想節省地價稅? 財政部提醒9/22前提出申請

- 2021-09-10自住屋轉出租 地價稅調升

- 2021-09-10網路賣家自宅營業 從寬認定適用稅率

- 2021-09-09買法拍屋 過戶前須繳契稅

- 2021-09-09工程款抵付罰款 留意稅事

- 2021-09-08企業秋節送禮 留意報稅眉角

稅務法務

09-132021

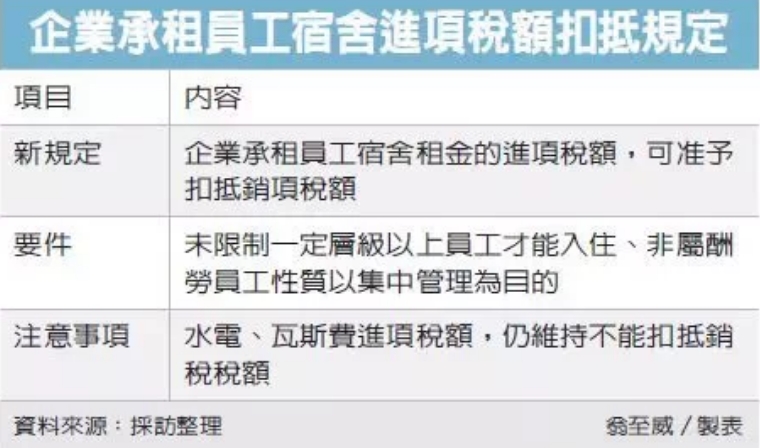

員工宿舍租金享優稅 兩要件

2021-09-13 經濟日報 / 記者 翁至威 / 台北報導

近年科學園區廠商為員工租用宿舍的情況愈來愈普遍,財政部賦稅署近期發布最新解釋令,針對企業為員工承租宿舍,若符合兩項要件,在計算營業稅時,宿舍租金的進項稅額可准予扣抵銷項稅額。

兩項要件包括,第一,未限制一定層級以上員工才能住;第二是為集中管理目的而提供。

一般營業稅的算法是以銷項稅額減掉進項稅額,不過並非所有進項稅額都可以作為減項。

營業稅法中就有明確規定,營業人買進非供本業及附屬業務使用的貨物或勞務,以及酬勞員工個人的貨物或勞務,其進項稅額都不能扣抵銷項稅額。

因此在判斷能否准扣銷項稅額時,是否專供業務所用、是否酬勞特定員工等,都是重要的判斷基準。

賦稅署官員說明,財政部曾在1986年發布解釋令,當時企業向外承租宿舍,多數是專為企業董總提供,因此當年的解釋令認為,公司承租宿舍的租金,具有「酬勞員工」性質,因此不得扣抵銷項稅額。

不過如今時空背景不同,現今許多科學園區廠商都會承租宿舍,多數都是基於業務考量,方便調職到外縣市的員工住宿,或集中管理外籍移工,財政部也認為,承租宿舍給員工住宿,可有助企業形象並提高營運效率等,間接提升生產量或銷售額。

財政部檢討後,也認為承租宿舍租金應准予扣抵,不過必須符合兩要件,第一是未限制一定層級員工才能使用,例如若僅限總經理以上才能入住,就不符規定;第二則是為集中或統一管理員工目的,例如由公司統籌管理宿舍使用規範等。

經濟日報 提供

近年科學園區廠商為員工租用宿舍的情況愈來愈普遍,財政部賦稅署近期發布最新解釋令,針對企業為員工承租宿舍,若符合兩項要件,在計算營業稅時,宿舍租金的進項稅額可准予扣抵銷項稅額。

兩項要件包括,第一,未限制一定層級以上員工才能住;第二是為集中管理目的而提供。

一般營業稅的算法是以銷項稅額減掉進項稅額,不過並非所有進項稅額都可以作為減項。

營業稅法中就有明確規定,營業人買進非供本業及附屬業務使用的貨物或勞務,以及酬勞員工個人的貨物或勞務,其進項稅額都不能扣抵銷項稅額。

因此在判斷能否准扣銷項稅額時,是否專供業務所用、是否酬勞特定員工等,都是重要的判斷基準。

賦稅署官員說明,財政部曾在1986年發布解釋令,當時企業向外承租宿舍,多數是專為企業董總提供,因此當年的解釋令認為,公司承租宿舍的租金,具有「酬勞員工」性質,因此不得扣抵銷項稅額。

不過如今時空背景不同,現今許多科學園區廠商都會承租宿舍,多數都是基於業務考量,方便調職到外縣市的員工住宿,或集中管理外籍移工,財政部也認為,承租宿舍給員工住宿,可有助企業形象並提高營運效率等,間接提升生產量或銷售額。

財政部檢討後,也認為承租宿舍租金應准予扣抵,不過必須符合兩要件,第一是未限制一定層級員工才能使用,例如若僅限總經理以上才能入住,就不符規定;第二則是為集中或統一管理員工目的,例如由公司統籌管理宿舍使用規範等。

經濟日報 提供