經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-12-11尾牙贈品費用 不能抵稅

- 2018-12-11同筆財產傳了兩代 怎麼稅

- 2018-12-07高薪族想減稅 職業專用單據準備好

- 2018-12-07行政院會通過「名模條款」草案 估7萬人受惠

- 2018-12-04公益出租人 有條件享優惠

- 2018-12-04公司清算仍有欠稅 董事恐遭限制出境

- 2018-12-03在自宅經營餐飲業 也要辦理稅籍登記

- 2018-12-03會計師簽證處分 擬擴及事務所

- 2018-12-03認列虧損 僅限已實現

- 2018-12-03兼營投資 股利別忘報營業稅

稅務法務

12-042018

公益出租人 有條件享優惠

2018-12-04 經濟日報 記者翁至威/台北報導

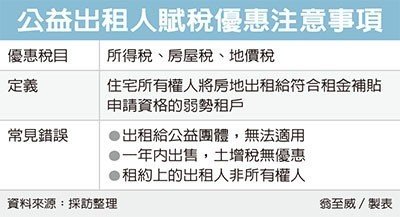

公益出租人享有租稅優惠,不過地方稅務局近來發現部分民眾誤會租稅減免規定,例如將房屋出租給公益團體,或是出租的房地一年內出售的話,都無法適用自用住宅優惠稅率。

所謂的公益出租人,是指住宅所有權人將住宅出租給符合租金補貼申請資格,經縣市主管機關認定者,在綜合所得稅、房屋稅、地價稅上都享有租稅優惠,其中綜所稅每屋每月可有1萬元免稅額,房屋稅、地價稅則依據各地方政府規定,可依自用住宅優惠稅率開徵。

新竹市稅務局昨(3)日表示,近期有民眾將房屋出租給公益團體,主張可適用公益出租人優惠稅率,然而該局強調,只有將房屋出租給弱勢租屋族群,才是所謂的「公益出租人」,租給公益團體並不適用。

另外高雄市稅捐稽徵處也表示,有公益出租人所出租的房地,在一年內希望出售,詢問房屋稅及地價稅是否可比照自用住宅稅率核課土地增值稅?

該處表示,經過地方政府認定為公益出租人的民眾,房屋稅、地價稅部分,可依自用住宅稅率課徵;然而,土地增值稅就無法適用。

依據土地稅法規定,土地增值稅要使用自用住宅稅率,可分為「一生一次」及「一生一屋」兩種,分別規定在出售前一年內、前五年內,必須都是自用住宅,沒有出租或營業使用情形。

因此,雖然公益出租人是出租房地給弱勢,但仍屬於「出租」行為,也就無法在土地增值稅上,適用自宅優惠稅率。

此外,稅務局也提醒,公益出租人必須是住宅所有權人,如果租約上所載的出租人,並非住宅所有權人,就無法被認定為公益出租人。

官員表示,公益出租人租稅優惠主要是鼓勵房東,將房地出租給中低收入或是身心障礙者,但房東必須符合相關規定,才可以適用優惠。

(經濟日報提供)

公益出租人享有租稅優惠,不過地方稅務局近來發現部分民眾誤會租稅減免規定,例如將房屋出租給公益團體,或是出租的房地一年內出售的話,都無法適用自用住宅優惠稅率。

所謂的公益出租人,是指住宅所有權人將住宅出租給符合租金補貼申請資格,經縣市主管機關認定者,在綜合所得稅、房屋稅、地價稅上都享有租稅優惠,其中綜所稅每屋每月可有1萬元免稅額,房屋稅、地價稅則依據各地方政府規定,可依自用住宅優惠稅率開徵。

新竹市稅務局昨(3)日表示,近期有民眾將房屋出租給公益團體,主張可適用公益出租人優惠稅率,然而該局強調,只有將房屋出租給弱勢租屋族群,才是所謂的「公益出租人」,租給公益團體並不適用。

另外高雄市稅捐稽徵處也表示,有公益出租人所出租的房地,在一年內希望出售,詢問房屋稅及地價稅是否可比照自用住宅稅率核課土地增值稅?

該處表示,經過地方政府認定為公益出租人的民眾,房屋稅、地價稅部分,可依自用住宅稅率課徵;然而,土地增值稅就無法適用。

依據土地稅法規定,土地增值稅要使用自用住宅稅率,可分為「一生一次」及「一生一屋」兩種,分別規定在出售前一年內、前五年內,必須都是自用住宅,沒有出租或營業使用情形。

因此,雖然公益出租人是出租房地給弱勢,但仍屬於「出租」行為,也就無法在土地增值稅上,適用自宅優惠稅率。

此外,稅務局也提醒,公益出租人必須是住宅所有權人,如果租約上所載的出租人,並非住宅所有權人,就無法被認定為公益出租人。

官員表示,公益出租人租稅優惠主要是鼓勵房東,將房地出租給中低收入或是身心障礙者,但房東必須符合相關規定,才可以適用優惠。

(經濟日報提供)