經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-12-11尾牙贈品費用 不能抵稅

- 2018-12-11同筆財產傳了兩代 怎麼稅

- 2018-12-07高薪族想減稅 職業專用單據準備好

- 2018-12-07行政院會通過「名模條款」草案 估7萬人受惠

- 2018-12-04公益出租人 有條件享優惠

- 2018-12-04公司清算仍有欠稅 董事恐遭限制出境

- 2018-12-03在自宅經營餐飲業 也要辦理稅籍登記

- 2018-12-03會計師簽證處分 擬擴及事務所

- 2018-12-03認列虧損 僅限已實現

- 2018-12-03兼營投資 股利別忘報營業稅

稅務法務

12-032018

兼營投資 股利別忘報營業稅

2018-12-02 經濟日報 記者翁至威/台北報導

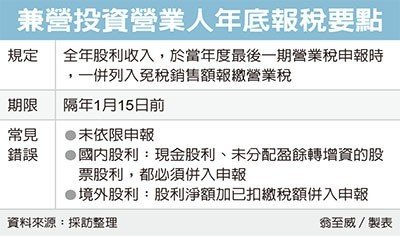

年底將至,國稅局提醒,兼營投資的營業人在申報今年最後一期營業稅時,要記得必須將全年度的股利收入彙總列入「免稅銷售額」,一併報稅,否則如果漏稅,將會遭稅局開罰。

財政部北區國稅局表示,為了簡化報繳程序,兼營投資業務的營業人,不必在每一期申報營業稅時,都將當期股利所得列入免稅銷售額報稅,只要在報繳11-12月營業稅時,將全年度股利所得併入申報即可。

不過也因為不用每期申報,許多兼營投資營業人到了每年最後一期申報時,全年股利所得也總會成為漏網之魚。

北區國稅局指出,每年最後一期營業稅的報繳期限,是在隔年的1月15日,兼營投資業務的營業人要記得,必須將當年度國內國外所分配的股利收入,全數彙總加入最後一期免稅銷售額,並依規定計算調整稅額併同繳納。

除了未併入最後一期營業稅報繳外,還有不少常見錯誤。國稅局表示,國內的股利除了屬於資本淨值的會計科目,所調整的資本公積轉增資配股部分,不用列入免稅銷售額外,包括現金股利、未分配盈餘轉增資的股票股利,都必須併入申報。

而如果營利事業是取得中華民國境外的股利收入,須按被投資事業給付的股利淨額,與已扣繳稅額的合計數彙總併入。

國稅局提醒兼營投資業務的營業人,如因疏忽或不熟悉法令規定,導致未依規定計算調整稅額的話,在未經檢舉或稽徵機關進行調查前,自動補報及補繳所漏稅款並加計利息者,可適用稅捐稽徵法第48條之1規定免予處罰。但如果沒依規定辦理遭稽徵機關查獲,除了要補稅之外,還要加計罰鍰。過去曾有兼營投資營業人,未將國外股利收入1.9億併入免稅銷售額申報,且未依規定計算調整稅額,除了被追稅680萬以外,更處以罰鍰340萬元。

(經濟日報 提供)

年底將至,國稅局提醒,兼營投資的營業人在申報今年最後一期營業稅時,要記得必須將全年度的股利收入彙總列入「免稅銷售額」,一併報稅,否則如果漏稅,將會遭稅局開罰。

財政部北區國稅局表示,為了簡化報繳程序,兼營投資業務的營業人,不必在每一期申報營業稅時,都將當期股利所得列入免稅銷售額報稅,只要在報繳11-12月營業稅時,將全年度股利所得併入申報即可。

不過也因為不用每期申報,許多兼營投資營業人到了每年最後一期申報時,全年股利所得也總會成為漏網之魚。

北區國稅局指出,每年最後一期營業稅的報繳期限,是在隔年的1月15日,兼營投資業務的營業人要記得,必須將當年度國內國外所分配的股利收入,全數彙總加入最後一期免稅銷售額,並依規定計算調整稅額併同繳納。

除了未併入最後一期營業稅報繳外,還有不少常見錯誤。國稅局表示,國內的股利除了屬於資本淨值的會計科目,所調整的資本公積轉增資配股部分,不用列入免稅銷售額外,包括現金股利、未分配盈餘轉增資的股票股利,都必須併入申報。

而如果營利事業是取得中華民國境外的股利收入,須按被投資事業給付的股利淨額,與已扣繳稅額的合計數彙總併入。

國稅局提醒兼營投資業務的營業人,如因疏忽或不熟悉法令規定,導致未依規定計算調整稅額的話,在未經檢舉或稽徵機關進行調查前,自動補報及補繳所漏稅款並加計利息者,可適用稅捐稽徵法第48條之1規定免予處罰。但如果沒依規定辦理遭稽徵機關查獲,除了要補稅之外,還要加計罰鍰。過去曾有兼營投資營業人,未將國外股利收入1.9億併入免稅銷售額申報,且未依規定計算調整稅額,除了被追稅680萬以外,更處以罰鍰340萬元。

(經濟日報 提供)