經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2018-12-11尾牙贈品費用 不能抵稅

- 2018-12-11同筆財產傳了兩代 怎麼稅

- 2018-12-07高薪族想減稅 職業專用單據準備好

- 2018-12-07行政院會通過「名模條款」草案 估7萬人受惠

- 2018-12-04公益出租人 有條件享優惠

- 2018-12-04公司清算仍有欠稅 董事恐遭限制出境

- 2018-12-03在自宅經營餐飲業 也要辦理稅籍登記

- 2018-12-03會計師簽證處分 擬擴及事務所

- 2018-12-03認列虧損 僅限已實現

- 2018-12-03兼營投資 股利別忘報營業稅

稅務法務

12-072018

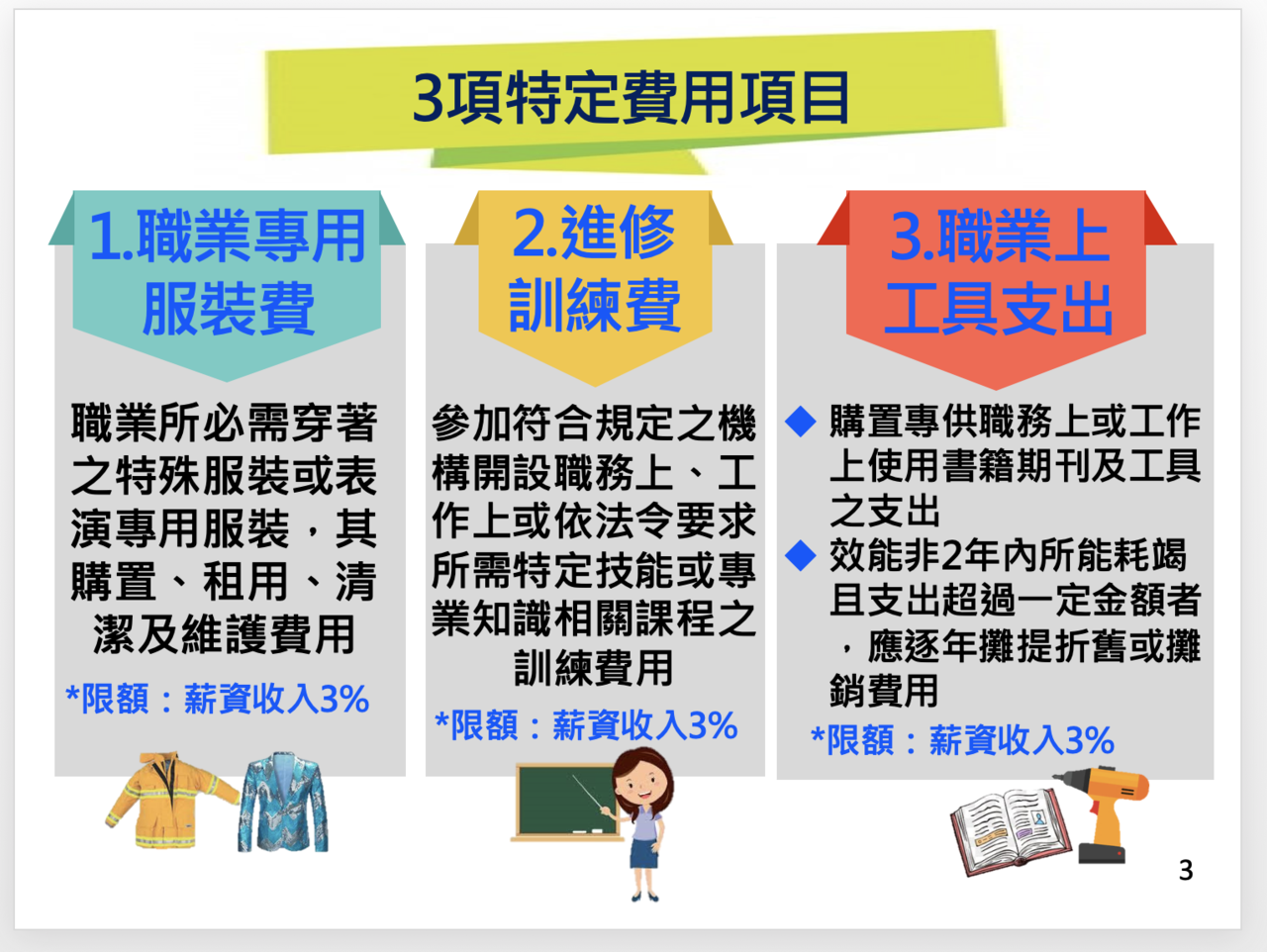

高薪族想減稅 職業專用單據準備好

2018-12-06 聯合報 記者沈婉玉/台北報導

因應大法官解釋,財政部訂定「名模條款」,薪資所得新增可選擇減除三項特定費用。財政部官員昨天說,修法後六個月內將訂定子法規,盡量朝簡化、明確的方式,以減少爭議。高薪族想要享受新制的好處,下月起要準備職業上專用且由自己負擔的單據,包括發票、收據及照片等。

如果自己認為符合可特定減除的範圍,卻有部分單據被國稅局剔除,導致可減除金額反而比定額的廿萬元低怎麼辦?官員表示,納稅人可改回定額減除申報。

安侯建業會計師張芷表示,因有每項薪資百分之三的上限,所以納稅人仍應視薪資所得多寡及其三項費用實際發生數分布狀況而定。她舉例,年薪兩百萬元的上班族,實際與職業相關的支出為廿五萬元,但三項共可扣除上限僅為十八萬元,因此直接採定額減除廿萬元較有利,且無須舉證。

如果年薪三百萬元,三項共可扣除上限也提高至廿七萬元,可減除實際與職業相關的支出廿五萬元,比定額減除廿萬元優惠。

不過,核實扣除上限採單項計算,若治裝費十萬元、進修費八萬元、工具費七萬元,共計廿五萬元;但單項可減除上限是九萬元,因此實際可減除金額為九萬、八萬與七萬元,共計廿四萬元。以稅率百分之卅計算,和定額減除廿萬元的現制相較,可省約一萬兩千元的稅。

因應大法官解釋,財政部訂定「名模條款」,薪資所得新增可選擇減除三項特定費用。財政部官員昨天說,修法後六個月內將訂定子法規,盡量朝簡化、明確的方式,以減少爭議。高薪族想要享受新制的好處,下月起要準備職業上專用且由自己負擔的單據,包括發票、收據及照片等。

如果自己認為符合可特定減除的範圍,卻有部分單據被國稅局剔除,導致可減除金額反而比定額的廿萬元低怎麼辦?官員表示,納稅人可改回定額減除申報。

安侯建業會計師張芷表示,因有每項薪資百分之三的上限,所以納稅人仍應視薪資所得多寡及其三項費用實際發生數分布狀況而定。她舉例,年薪兩百萬元的上班族,實際與職業相關的支出為廿五萬元,但三項共可扣除上限僅為十八萬元,因此直接採定額減除廿萬元較有利,且無須舉證。

如果年薪三百萬元,三項共可扣除上限也提高至廿七萬元,可減除實際與職業相關的支出廿五萬元,比定額減除廿萬元優惠。

不過,核實扣除上限採單項計算,若治裝費十萬元、進修費八萬元、工具費七萬元,共計廿五萬元;但單項可減除上限是九萬元,因此實際可減除金額為九萬、八萬與七萬元,共計廿四萬元。以稅率百分之卅計算,和定額減除廿萬元的現制相較,可省約一萬兩千元的稅。